Ацикличная финансовая системаВ.Г.Насенник

Ацикличная финансовая система

Доклад на Общественных слушаниях, состоявшихся 24.10.2009 в г.Новосибирске

Существует очень популярное заблуждение о том, что экономика по своей сути всегда циклична. Дескать, всё в природе циклично, ну и экономика тоже циклична. Однако давайте зададим вопрос – а так ли это? А потом, задав этот вопрос, попробуем ответить на него.

Рассмотрение стоит начать с очень хорошей книги по теории цикличности в экономике – «Экономические циклы и национальный доход» [1], написанной известным американским экономистом Элвином Хансеном. В ней на многочисленных примерах рассмотрены два вида механизмов, обуславливающих возникновение колебаний в экономике. Из теории систем, обратной связи и автоматического регулирования известно, что в любой системе колебания обусловлены действием хотя бы одного из двух механизмов:

1) Положительной обратной связи при наличии ограничений

2) Отрицательной обратной связи при наличии задержки

Положительной обратной связью (ПОС) называется такая связь в системе, действие которой направлено на увеличение возникшего в системе отклонения. Действие отрицательной обратной связи (ООС) стремится уменьшить отклонение в системе, т.е. вернуть систему в некоторое состояние, именуемое устойчивым равновесием. Обратная связь без задержки всегда работает на стабилизацию состояния системы. Привнесение задержки в систему меняет характер поведения системы. В ответ на отклонение системы от положения равновесия сначала обратная связь никак себя не проявляет, потом она начинает действовать с задержкой, возвращает систему в равновесное состояние, но из-за задержки обратная связь продолжает действовать и уводит систему в другую сторону. Опять с задержкой обратная связь стремится вернуть систему к равновесному состоянию и снова система «проскакивает» равновесное состояние. Т.е. в ответ на возмущение система совершает затухающие колебания с амплитудой и частотой, обусловленной внутренними параметрами системы.

При наличии положительной обратной связи система, один раз получив толчок в каком-то направлении, продолжает двигаться в том же направлении, подгоняемая и удерживаемая ПОС. Если в системе нет никаких ограничений – то система может вечно продолжать движение в заданном направлении. Однако в любой реальной системе в большинстве случаев есть какие-то ограничения. Система, подгоняемая ПОС, движется в некотором направлении, пока не достигнет ограничения (или насыщения), после чего остановится, развернётся и теперь всё та же ПОС будет гнать систему в другом направлении – до другого ограничения. Т.е. при наличии ПОС система колеблется от одной крайности до другой, причём движется с максимально возможной скоростью.

Удивительно, но в России студентам-экономистам теорию нелинейных систем, обратной связи и автоматического регулирования не преподают!

Особенно интересно то, о чём Э.Хансен не написал – о цикличности в финансовой системе и её влиянии на реальную экономику. Тем не менее, упомянутая методология весьма универсальна, она применима ко всем видам систем, её можно и нужно применить к финансовой сфере.

Я занялся целенаправленным поиском автоколебательных механизмов в устройстве нынешней финансовой системы, т.е. ПОС с ограничениями и ООС с задержками. Потом я задался вопросом – а можно ли построить финансовую систему, свободную от автоколебательных механизмов, т.е. ацикличную? Результат своих исследований я и представляю в данном докладе.

Для начала хочу отметить неудовлетворительное определение понятия «деньги» в учебниках экономики. В лучшем случае определение денег даётся через перечисление функций, которые выполняют деньги. Основными функциями денег в учебниках являются:

- мера ценности (стоимости)

- расчётное средство

- средство накопления (сбережения, тезаврации).

Ещё я бы сюда причислил функцию мотивации к деятельности, которая по непонятным причинам вообще не упоминается ни в одном учебнике.

Во-первых, функции средства накопления и расчётного средства антагонистичны – поскольку накопление денег лишает экономику расчётного средства.

Во-вторых, современные деньги не являются автоматически мерой ценности (стоимости) – для того, чтобы придать современным деньгам функцию меры стоимости, нужны постоянные и весьма активные действия государства и банковской системы по стабилизации ценности денег. В эпоху металлических денег именно трудоёмкость золотодобычи ограничивала эмиссию золота и придавала ценность деньгам, причём, деньги преимущественно играли роль средства накопления, поскольку имели потребительную полезность как металла, не подверженного коррозии. В эпоху же современных фидуциарных денег (т.е. не обеспечиваемых золотом) затраты на создание денег пренебрежимо малы, объём эмиссии принципиально не ограничен ничем, а собственной потребительной полезности не имеют вовсе, только меновую ценность. Сбережение фидуциарных денег не только полностью лишено всякого смысла, но и весьма вредно для экономики.

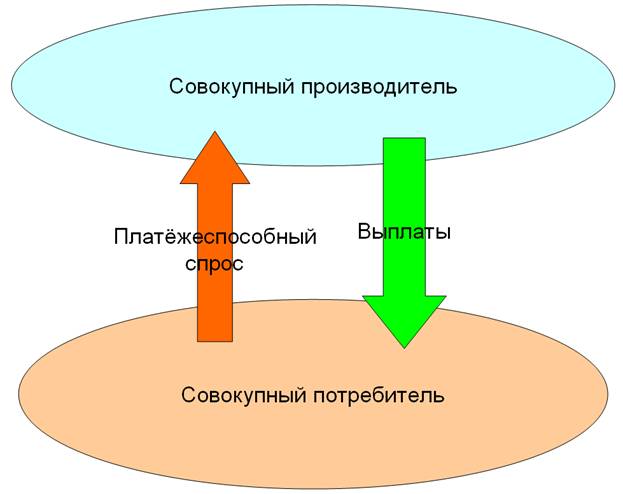

Возникновение колебательных механизмов в экономике продемонстрирую с использованием диаграммы Кёне, на которой изображены «экономические группы» и потоки ценностей между ними. (Вообще-то сам Кёне расписывал её в виде «экономической таблицы», а я изображаю в виде цветных диаграмм, но суть при этом нисколько не меняется.) Начну с самой простой модели, постепенно развивая её.

Начнём с того, что выделим в экономические группы всех производителей («совокупный производитель») и всех потребителей («совокупный потребитель»). Поскольку я хочу показать проблемы именно финансовой системы, то стрелочками буду изображать именно финансовые потоки.

Для экономики, которая должна функционировать без кризисов, нужно обеспечить равномерность потоков товаров, денег и т.д. поскольку именно резкие изменения в этих потоках как раз и являются кризисами. Пожалуй, именно это утверждение можно использовать в качестве определения кризисов в экономике, с которыми пытаются бороться чуть ли не все политики и экономисты.

Рисунок 1 Диаграмма Кёне. Основные экономические группы.

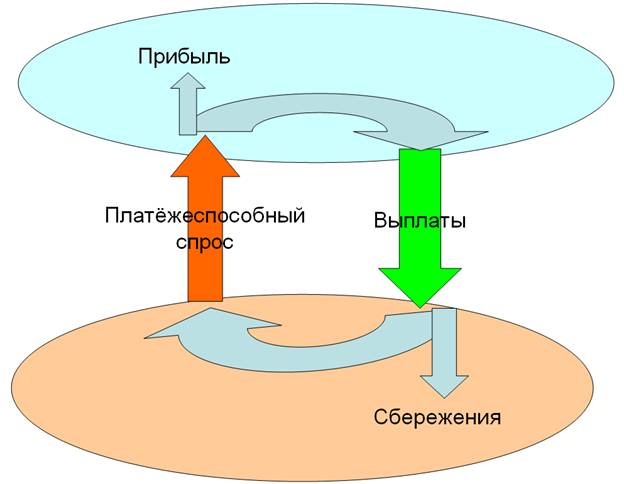

В данном случае изображена некая идеальная ситуация, когда у производителей отсутствует прибыль, а потребители немедленно тратят на своё потребление всё, что получают. Однако в реальности это совсем не так. Во-первых, целью любого производителя при капитализме является получение прибыли. Во-вторых, все потребители склонны к накоплению сбережений в виде денег.

Рисунок 2 Прибыль и сбережение изымаются из оборота

Вот тут и проявляется основное противоречие капитализма – между платёжеспособным спросом с одной стороны, и накоплением и прибылью с другой стороны! Для простоты на некоторое время забудем про налоги и государство, пусть их нет вообще (предельно либеральная рыночная экономика). Предположим, что деньги золотые, а объём денежной массы постоянный. Допустим, за предыдущий год в некой стране общий объём продаж (т.е. тот самый платёжеспособный спрос) составил 100 млрд денежных единиц. Из этих 100 млрд совокупный производитель оставил себе прибыли, допустим, 5 млрд, а остальное выплатил наёмным рабочим в качестве зарплаты и премий, топ-менеджерам в качестве бонусов, а акционерам – в качестве дивидендов. Все вместе они образуют совокупного потребителя. Из этих 95 млрд потребители оставили себе в сбережение, например, ещё 5 млрд, следовательно, на потребление (платёжеспособный спрос) они могут направить только 90 млрд. Следовательно, если совокупный производитель произведёт продукции как в прошлом году на те же 100 млрд – продукции на 10 млрд в принципе не может быть реализовано! В учебниках экономики эта ситуация называется кризисом перепроизводства [5], хотя правильнее её было бы назвать кризисом платёжеспособного спроса.

Что получится дальше? Совокупный производитель, столкнувшись с проблемой сбыта продукции, будет вынужден либо снизить цены, либо снизить объём производства, либо и то, и другое. В любом случае, реализовав продукции на 90 млрд денежных единиц, совокупный производитель не может выплатить 95 млрд совокупному потребителю, как в прошлом году – ему придётся пойти на сокращение выплат. И тут срабатывает функция мотивации и образуется положительная обратная связь!

Дело в том, что в учебниках по экономике [2], когда рассматривается доля дохода потребителей, направляемая на сбережение или текущее потребление, подразумевается в виде некоторой неизвестной величины, какой точно - неважно. При этом упускается из рассмотрения тот очевидный факт, что эта величина (доля дохода населения, оставляемого для накопления) является функцией от цены денег, точнее, от изменения цены денег!

Совокупный потребитель, столкнувшись с сокращением выплат, решает, что настали трудные времена, сокращает текущее потребление и ещё больше увеличивает накопление!

Абсолютно аналогичный эффект происходит, если производители начинают снижать цены, думая, что они таким образом конкурируют с новыми производителями, пришедшими на рынок. Снижение цен на товары называется дефляцией, что одновременно означает удорожание денег. Спрос на деньги растёт, а предложение уменьшается. В ситуации, когда вчера некий товар стоил, скажем, 100 денежных единиц, сегодня – 99, завтра будет стоить 98, а если подождать месяц-другой, то и вовсе снизится до 80, потребители склонны сберегать дорожающие деньги, тем самым, сокращая скорость обращения денег и предложение денег. Налицо типичнейшая положительная обратная связь!

Как легко заметить, при такой ситуации потребители склонны снизить потребление до минимума. Соответственно снижается производство. Когда запасы товаров на складах начинают снижаться, население пытается отоварить накопленные деньги, резко увеличивая скорость обращения денег и сокращая долю дохода, оставляемую для накопления. Предложение денег увеличивается, цена денег падает. Положительная обратная связь работает одинаково в обоих случаях – и при дефляции, и при гиперинфляции.

Ситуация дополнительно ухудшается тем обстоятельством, что время хранения денег населением и предприятиями неопределённо. Эта задержка между получением денег населением и предприятиями и моментом, когда они решают потратить эти деньги, не только привносит задержку в обратную связь, эта задержка не только неизвестна и неподконтрольна, но и на уровне макроэкономики работает вместе с положительной обратной связью, усиливая её.

Итак, из анализа диаграммы, показанной на рисунке 2, становится совершенно понятным, почему при обращении золотых денег экономика всегда склонна к дефляции, а также постоянно страдает от «кризисов перепроизводства» - вплоть до начала XX века кризисы перепроизводства, например, в Великобритании случались регулярно каждые 2-3 года [2, 3].

Надо отметить, что негативное влиянию на экономику сбережений и прибыли были отмечены разными экономистами. Отношение к сбережению раскололо экономистов на два лагеря – «сберегателей» и «антисберегателей» [2, 3]. «Сберегатели» утверждали, что накопление и сбережение денег есть единственная правильная политика и цель экономической деятельности как каждого отдельного человека, так и государства в целом. Такая позиция понятна из тривиальных соображений – если отдельный человек тратит свои деньги в то время, когда остальные предпочитают их сберегать, то он просто растранжирит все свои сбережения, которые осядут у других. Если государство потратит своё золото на закупки товаров у других государств, то после того, как оно потребит эти товары, оно останется и без товаров, и без денег. Эти рассуждения показывают только то, что отдельно взятый человек или отдельно взятое государство не может вести отличную от других политику сбережения. С моей точки зрения «сберегатели», используя русскую народную поговорку, «за деревьями леса не видели». Это видели «антисберегатели», правильно отмечавшие вред сбережений для экономики, поскольку при этом из обращения изымаются расчётные средства [8].

Как же можно разорвать порочный круг? Рассмотрим два решения проблемы рециркуляции денег.

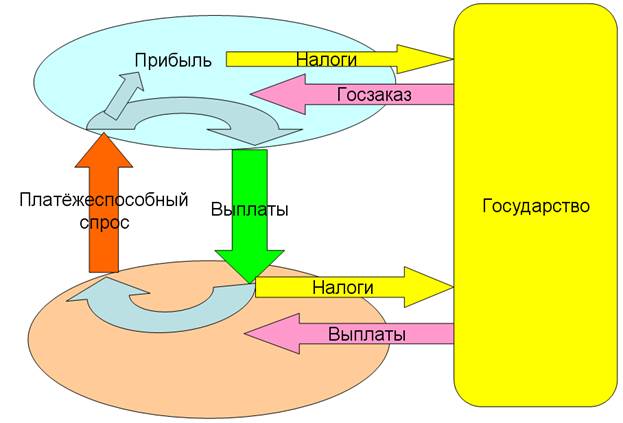

Рисунок 3 Рециркуляция денег государством

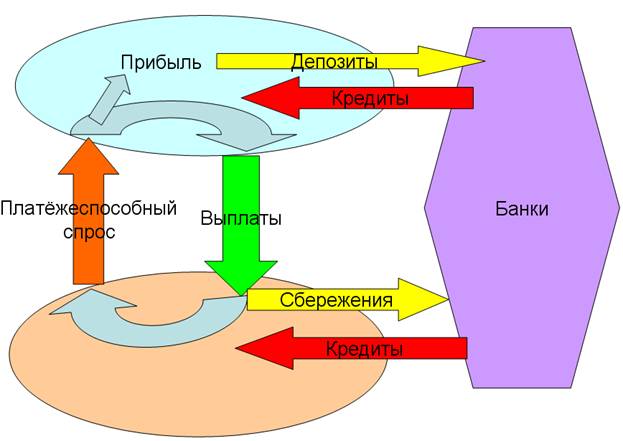

Рисунок 4 Рециркуляция денег банковской системой

В первом варианте, показанном на рисунке 3, государство изымает сбережения и прибыль у населения и предприятий путём взимания налогов, и вбрасывает деньги в обращение путём государственных закупок у предприятий, а также прямых выплат населению (пенсии, пособия, жалование работникам государственных учреждений и т.д.)

Во втором варианте, показанном на рисунке 4, рециркуляция денег осуществляется банковской системой. Банки привлекают сбережения населения и прибыль предприятий на депозиты, выдавая деньги населению и предприятиям в кредит.

Внешне эти системы очень похожи. В чём же принципиальная разница между двумя этими системами?

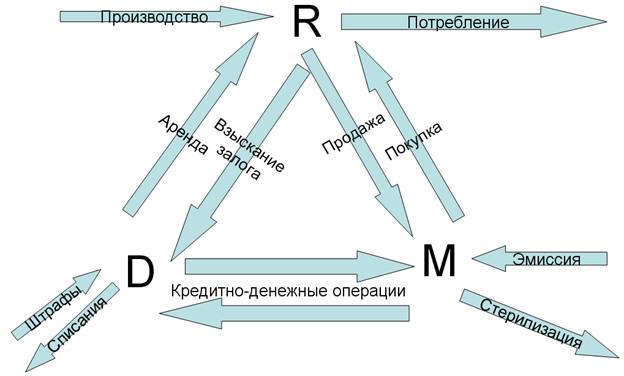

Разница в том, что для функционирования второй системы в систему «товар-деньги-товар» в качестве равноправной сущности привносится понятие долга. При этом реальные товарно-материальные ценности, денежные средства и долги учитываются в бухгалтерии в качестве равноправных статей активов и пассивов. Обозначим их:

R – реальные товарно-материальные ценности,

M – деньги,

D – долги.

Предусмотрены основные операции с этими сущностями:

Рисунок 5 Основные операции с товарами, деньгами и долгами

Как видим, между понятиями товарно-материальных ценностей, денег и долга устанавливаются достаточно симметричные отношения. Однако есть особенность – если количество товаров и денег на балансе любого предприятия не может быть отрицательным, то объём долгов – запросто! При указанных на рисунке 5 обозначениях отрицательное значение долга соответствует активам («должны нам»), а положительное значение – пассивам («должны мы»), но вообще-то это чисто условное обозначение и зависит от выбора знака для представления в численной форме.

Рассмотрим, как влияет понятие долга при эмиссии денег, обеспеченных обязательствами, на примере функционирования финансовых систем США и Российской Федерации.

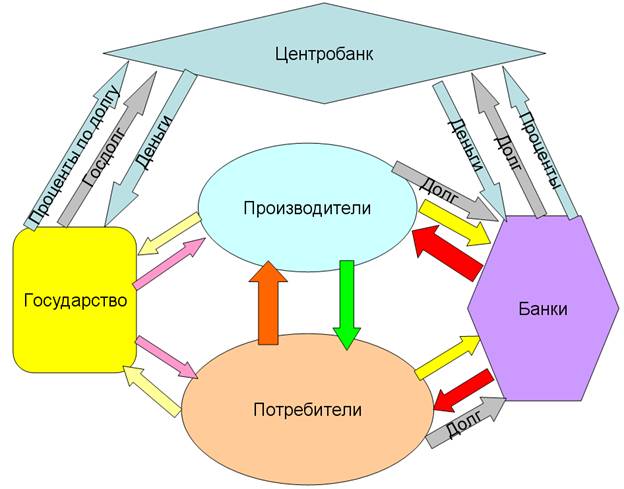

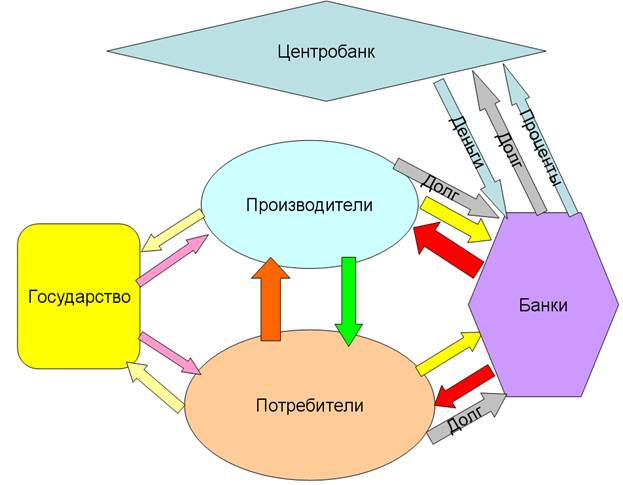

Рисунок 6 Финансовая система США Рисунок 6 Финансовая система США

В настоящее время в США эмиссия долларов осуществляется только центральным банком, роль которого выполняет Федеральная Резервная Система (ФРС) – консорциум частных банков с необъявленной структурой владения. Выпуск долларов осуществляется при приобретении обязательств государства различных видов и сроков погашения. При этом доллары считаются обязательствами ФРС, обеспеченными обязательствами государства, а обязательства государства считаются обеспеченными налоговыми поступлениями. Выпуск долларов в обращение осуществляется через систему коммерческих банков, выдающих эти доллары в кредит. При этом в дополнение к «первичным» долларам появляются дополнительные «вторичные» доллары, обеспеченные обязательствами заёмщиков. Проблема заключается в том, что при такой схеме долг государства перед ФРС и долг населения и предприятий перед коммерческими банками, а коммерческих банков перед ФРС всегда больше, чем полученных денег на величину процентной ставки. Получается несбалансированный поток долга, не покрытого денежными средствами, показанный на диаграмме стрелочками серого цвета.

С одной стороны, эта система обеспечивает всегда устойчиво высокий спрос на доллары, которых всегда меньше, чем долгов. Также это довольно жёстко стимулирует экономику работать с максимальной производительностью, надеясь выплатить долг, хотя это также невозможно, как щенку догнать свой собственный хвост.

С другой стороны, сначала эта система вымывает все сбережения населения и предприятий, а потом такая система требует для своей краткосрочной стабильности постоянного экспоненциального прироста долга. Сколь бы ни была мала процентная ставка, пусть даже 0.25% в год, величина долга должна нарастать экспоненциально. Кажется, раз долг – понятие чисто виртуальное, его можно наращивать бесконечно, но это не так. Во-первых, величина долга, превышающая оценочную стоимость всего имущества и всех денежных средств – явная бессмыслица. Такой долг ничем не обеспечен. Собственно, из тривиальных рассуждений очевидно, что система имеет явное ограничение на размер долга, обусловленное количеством имущества, которое можно заложить при получении кредита. На самом деле есть ещё два ограничения, которые сработают раньше. Первое – это то, что величина долга ограничена доходами заёмщика и процентами по ранее взятым кредитам. Если весь доход заёмщика уже уходит на погашение процентов по кредитам, то больше кредитов заёмщик взять не может, даже если сильно хочет. Второе ограничение менее очевидно – оно сработает, когда просто количество выданных за год кредитов окажется меньше, чем объём процентов по уже выданным кредитам. При этом изъятых из обращения денег будет больше, чем выпущенных в обращение, объём денежной массы начинает сокращаться, запускаются дефляционные процессы, начинаются невыплаты долгов, просрочки, из-за падения цен на имущество, являющееся предметом залога, прекращается кредитование, зато начинают срабатывать “margin calls” – требования досрочного погашения долга по кредиту в случае ухудшения обеспечения вследствие снижения оценочной стоимости заложенного имущества (в РФ аналогичное требование предусмотрено статьёй 813 Гражданского Кодекса [11]). Т.е. налицо положительная обратная связь с ограничениями.

Отличие от кризисов перепроизводства, характерных для XIX века, состоит в том, что теперь масштаб колебаний охватывает собой уже всю экономику, а не отдельные отрасли. Длительность колебаний измеряется уже не 2-3 годами, а десятилетиями.

Колебания чётко разделяются на две фазы – инфляционную фазу («бум»), когда происходит накачивание экономики кредитными деньгами (и наращивание объёмов долга субъектов экономики перед банками), и дефляционную фазу («рецессия»), когда происходит изъятие кредитных денег из обращения и обращение взыскания на имущество должников, не сумевших расплатиться по взятым кредитам. Инфляционная фаза заканчивается, когда объём совокупной задолженности достигает насыщения и больше не может наращиваться необходимыми темпами. Дефляционная фаза заканчивается, когда происходит урегулирование всех долгов (часть удаётся погасить деньгами, часть – списать как безнадёжные, часть – за счёт передачи имущества должников банкам). Здесь свою роль играет положительная обратная связь между динамикой цены денег и кредитованием. Пока идёт первая фаза – банки ещё больше предлагают дешёвых кредитных денег на рынок, а вот когда начинается вторая – банки перестают давать в кредит дорожающие деньги, сокращая предложение денег и увеличивая спрос на них.

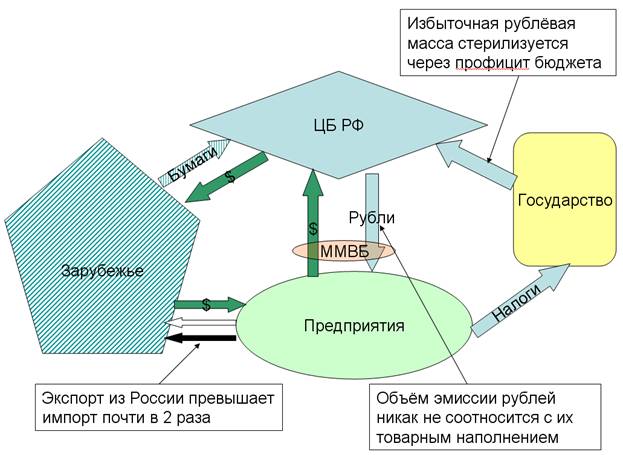

Рисунок 7 Финансовая система РФ

Финансовая система Российской Федерации, изображённая на рисунке 7, отличается прежде всего тем, что эмитент рублей (Центральный Банк) не покупает обязательства Правительства при их первичном размещении. Так что проблема наращивания госдолга Правительства перед ЦБ РФ в данном случае практически отсутствует, но какой ценой!

На самом деле, в РФ проблема наращивания долга предприятий и населения перед банковской системой ещё не выражена в силу двух причин. Во-первых, финансовой системе РФ нет ещё и 20 лет – объём долга просто ещё не успел нарасти до состояния насыщения. Во-вторых, эмиссия рублей в РФ носит не столько кредитный характер, сколько валюто-обменный – эмиссия рублей осуществляется преимущественно в результате обмена рублей на иностранные валюты на бирже с целью стабилизации курса рубля относительно «корзины валют». Эта система называется «currency board» и приводит к тому, что эмиссия денег осуществляется не в соответствии с приростом товарооборота, а вопреки ему, поскольку эмиссия рублей осуществляется за счёт вывоза товаров из России (прежде всего – нефти и газа) – экспорт из России превышает импорт в 1.5-2 раза. Движение товарно-денежных потоков показано на рис. 8.

Рисунок 8 Функционирование финансовой системы РФ в зависимости от внешней торговли

В результате превышения экспорта над импортом из России вывозятся товары на сумму более $140 млрд в год (положительное сальдо внешней торговли). Есть ещё иностранные инвестиции, вывоз капитала, уплата процентов по иностранным займам и т.д. Тем не менее сальдо платёжного баланса, включающее все платежи, всё равно положительное и имеет величину более $100 млрд в год.

Полученные нефтедоллары предприятия-нефтегазоэкспортёры продают ЦБ РФ в обмен на рубли, которые ЦБ РФ как раз и создаёт для приобретения валюты, через торги на валютной бирже. Соответственно, ЦБ РФ для покупки нефтедолларов эмитирует 2.5-3 трлн рублей в год.

Этот объём эмиссии не сопровождается ростом долга предприятий перед ЦБ РФ. Однако, нефтедоллары теперь стали собственностью ЦБ РФ и образуют его международные резервы. Ни предприятия, ни государство ими распорядиться уже не могут. Их отоварить невозможно – чтобы это сделать, нужно сначала выкупить доллары у ЦБ РФ, для чего изъять все рубли из обращения, чем полностью парализовать всю экономику России. Да и не получится это сделать, даже если ЦБ РФ не будет изменять обменный курс рубля (это очень сильное предположение, но как показали действия ЦБ РФ в конце 2008 – начале 2009 гг., ЦБ РФ будет всячески этому противиться, ослабляя рубль, даже противореча при этом своей основной обязанности по Конституции – обеспечение стабильности рубля).

Эмиссия 2.5-3 трлн рублей в год – это чрезвычайно много по сравнению с денежной базой, которая сейчас имеет величину порядка 5 трлн рублей. Государство частично изымает эти лишние, не обеспеченные товарами рубли, в виде налогов – по сведениям, опубликованным Федеральным Казначейством, профицит консолидированного бюджета составляет более 2 трлн рублей в год – на такую сумму ежегодно налогов собирается больше, чем тратится на финансирование расходных статей бюджета.

Пагубность такого механизма заключается в том, что эмитируемые рубли попадают в распоряжение нефтегазоэкспортёров и их банков, а налоги собираются со всех предприятий – у них постоянно наблюдается дефицит ликвидности, тем самым, деградируют все отрасли народного хозяйства, кроме нефтегазоэкспорта, усугубляя экспортно-сырьевой уклад экономики.

Государство направляет профицит бюджета в Стабфонд (ныне – Резервный Фонд и Фонд национального благосостояния), где рубли обмениваются обратно на валюту и уничтожаются, а валюта передаётся в управление ЦБ РФ.

ЦБ РФ размещает свои резервы за рубежом, что означает, что он покупает иностранные ценные бумаги.

Получается, что если рассматривать потоки через границу России, то из России вывозятся невосполнимые природные богатства (нефть и газ) в обмен на бумаги. Причём, вывезенные нефть и газ можно смело считать подаренными. Вот какова цена функционирования режима «currency board» в России.

Как же можно исправить ситуацию?

Посмотрим ещё раз на рисунок 3. А ведь это и есть та самая система, при которой рециркуляция денег не сопровождается наращиванием безнадёжного долга субъектов экономики перед эмитентом и не требует постоянного вывоза товаров за рубеж! Более того, из неё можно исключить и другие показанные механизмы положительной обратной связи, убрать все механизмы, вызывающие колебания в системе – и сделать систему свободной от циклических колебаний, т.е. ацикличной. Она обеспечит равномерное и, главное, устойчивое развитие экономики страны без резких изменений, т.е. кризисов.

Для того чтобы переделать нынешнюю финансовую систему России в ацикличную, нужно осуществить не так уж и много изменений:

1) Передать право на эмиссию рублей от ЦБ РФ к государству (точнее - Правительству). Объём необходимой эмиссии должен быть таким, чтобы обеспечить устойчивую и равномерную в течение года инфляцию в размере 2-4% в год. С одной стороны, это достаточно маленькая инфляция, т.е. валюта будет весьма стабильной, т.е. как раз и реализуется функция меры ценности денег. С другой стороны, она предусматривает всегда опережающее финансирование всех государственных программ. Эмиссия должна осуществляться через формальный дефицит бюджета (превышение расходной части бюджета над доходной как раз на величину эмиссии); аналогично должна проводится стерилизация лишних денег (если инфляция грозит превысить 4% в годовом исчислении) – через профицит федерального бюджета.

2) С целью нейтрализации вредной функции хранения денег ввести систему наличного денежного обращения с отрицательной доходностью [7, 10] (такие деньги обладают очень сильной мотивационной способностью) и систему безналичных клиринговых расчётов (т.е. взаимозачётом) – при клиринговых расчётах предприятиям становятся почти не нужны оборотные денежные средства, т.е. денег как бы нет, а функция расчётного средства выполняется! При этом объём клиринговых расчётов всегда автоматически соответствует объёму товарооборота – у государства исчезает необходимость в эмиссии дополнительных денег при росте товарооборота или в стерилизации лишних денег при сокращении товарооборота.

3) С целью балансирования внешней торговли, чтобы уравнять экспорт и импорт, а также, чтобы увеличить ликвидность рубля, нужно установить обязательный порядок совершения сделок купли-продажи сырой нефти и природного газа через биржевые торги на российской торговой площадке за рубли (поставочный фьючерс на условиях DAF-граница России).

4) С целью стерилизации накопленной прибыли изменить налогообложение, перенеся основную тяжесть налогообложения с оборота на имущество, предназначенное для получения прибыли, для чего отменить НДС. Это называется «стимулирующее налогообложение». При этом, чем больше предприятие производит – тем меньшую долю от оборота составляют налоги, а вот владеть предприятием, не производя, становится совершенно невыгодно.

5) С целью равномерного развития всей территории России и с целью предотвращения образования финансовых «пузырей» применить антициклическую меру – ввести отрицательную обратную связь – установить дифференцированное налогообложение в каждом регионе и населённом пункте в зависимости от концентрации денежных средств. Если по итогам года концентрация денег в расчёте на душу населения окажется выше, чем в среднем по стране – базовая ставка налога увеличивается. Если же окажется меньше, чем в среднем по стране – базовая ставка налога уменьшается. Таким образом, за несколько лет произойдёт выравнивание инвестиционной привлекательности для бизнеса всех регионов страны, а автоматическое их выравнивание.

В двух словах, нужно выявлять положительные обратные связи в системе и либо просто исключать их, либо модифицировать в отрицательные обратные связи. В случае с отрицательными обратными связями нужно выявлять задержки в них и стремиться их минимизировать – здесь весьма полезно изучение опыта создания и функционирования системы «Киберсин» в Чили [12].

Список литературы

1. Э.Хансен «Экономические циклы и национальный доход»

2. А.Маршалл «Принципы экономической науки»

3. Й.Шумпетер «История экономического анализа»

4. Дж.М.Кейнс «Общая теория занятости, процента и денег»

5. Л.фон Мизес «Человеческая деятельность»

6. И.Фишер «Покупательная сила денег»

7. И.С.Гезелль «Естественный экономический порядок»

8. Дж.А.Гобсон «Империализм»

9. К.Маркс «Капитал», тт. 1-3.

10. М.Кеннеди «Деньги без процентов и инфляции»

11. Гражданский Кодекс Российской Федерации, часть 2.

12. С.Бир «Мозг фирмы»

Прислано автором. |