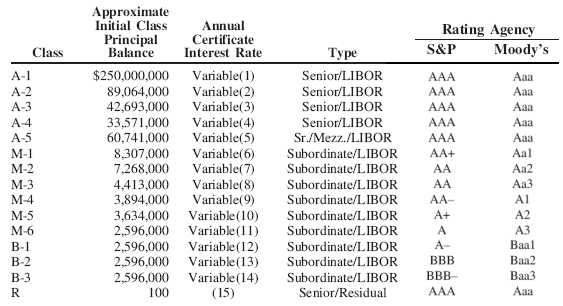

Рассмотрим пул ипотечных кредитов WMALT 2007-0C1Самым явным местом сосредоточения проблем финансовой системы остаётся кредитный рынок, особенно в части, связанной с недвижимостью. Между тем, для многих читателей реалии этого рынка в США всё ещё остаются загадкой – поэтому есть смысл привести конкретный пример. Итак, есть банк под названием Washington Mutual – один из крупнейших американских ипотечных кредиторов. Как это было принято в последнее время, он, выдав кучу ипотечных кредитов, затем стал их «секьюритизировать» - т.е. соединять их в «пулы» и под каждый такой пул выпускать облигации. Рассмотрим один такой пул – называется он WMALT 2007-0C1. Там смешаны должники разной степени надёжности (они различаются по «классам») – причём на более кредитоспособных (первые 5 классов, от А-1 до А-5) приходится львиная доля итоговой суммы. Всего в пуле соединены кредиты на общую сумму около 514 млн. долларов, из которых 476 млн. (почти 93%) относятся к первым 5 классам – рейтинговые агентства оценивают их как имеющие высшую категорию надёжности (ААА по шкале S&P или Ааа по версии Moody’s). Пул был создан в мае 2007 года; тогда же были выпущены облигации – и началась весьма любопытная история их жизни.

Источник: Michael Shedlock, SitkaPacific Capital Management

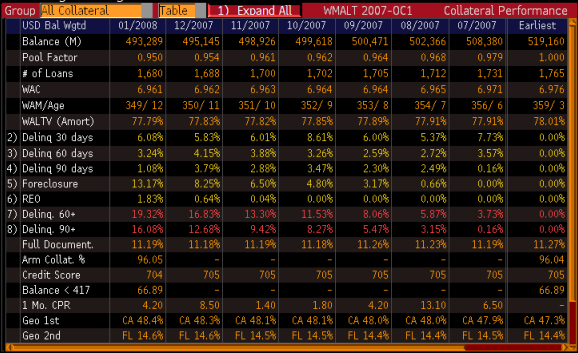

И вот прошло 8 месяцев (последние данные в представленном примере относятся к январю) – и что же мы видим? Общий баланс пула упал на 5% (до 493 млн. долларов против майских 519 млн.) 1.83% домов были уже отняты банком у неплатёжеспособных должников (строка «6) REO» - т.е. Real Estate Owned) и целых 13.17% находятся на пути туда же (строка «5) Foreclosure»). Просрочка платежа свыше 90 дней отмечена у 1.08% из оставшихся (строка «4) Delinq 90 days»), от 60 до 90 дней – у 3.24% (строка «3) Delinq 60 days»), от 30 до 60 дней – у 6.08% (строка «2) Delinq 30 days»). Жильё уже отобрано, находится в процессе отъёма сейчас или по нему неплатежи превышают 90 дней (последнее является основанием для начала процедуры увода жилья от должника банку) в 16.08% случаев (строка «8) Delinq. 90+»), а учитывая и тех, кто может перейти в эту категорию в ближайший месяц, имея сейчас неплатежи дольше 60 дней – в 19.32% (строка «7) Delinq. 60+»). Итак, всего за 8 месяцев каждый шестой заёмщик обанкротился, причём в ближайший месяц эта доля может вырасти до одной пятой – при том, что лишь 8% должников не имел высшую категорию надёжности! Более того, есть специальный метод оценки кредитов FICO – числовое выражение присутствует в строке «Credit score»: легко видеть, что оно стояло на одном уровне и микроскопически снизилось лишь в январе – когда, повторюсь, каждый пятый должник уже обанкротился или был на грани этого! Наконец, ещё один занятный момент. Теоретически процесс отъёма жилья у должника начинается после того, как тот просрочит платёж более чем на 90 дней – следовательно, рост числа таких процессов в любом месяце не должен превосходить количества 90-дневных просрочников в месяце предыдущем. И что же мы видим реально в январе? – число Foreclosure выросло против декабря на 4.92% (с 8.25% до 13.17%), тогда как не плативших свыше 90 дней было в декабре только 3.79% (и наверняка хоть кто-то из них всё же внёс деньги в последний момент). Это значит, что всё больше должников отказывается платить, вовсе не дожидаясь 3-месячного срока – просто ради того, чтобы оставить у себя недавно взятые деньги: мол, ваши денежки (кредит) у меня, забирайте мой дом, если хотите – поглядим, как вы его сможете продать по исходной цене (жильё-то ныне дешевеет), чтобы вернуть себе выданную мне сумму. И таких «умников» становится всё больше. Видно и то, откуда основные должники в подобных мрачных пулах – судя по географической раскладке (последние две строки), почти половина заёмщиков из Калифорнии и ещё одна седьмая из Флориды.

Источник: Michael Shedlock, SitkaPacific Capital Management

Вот такой примерчик – исходя из него, судите сами, чего стоят кредитные рейтинги всех видов; и заодно несложно догадаться, почему от таких вот «пуловых» облигаций потенциальные покупатели убегают, не оглядываясь. Последнее, в свою очередь, создаёт проблемы с ликвидностью – а заодно и порождает затыки на кредитном рынке: раньше ведь банки секьюритизировали свои кредитные портфели, благодаря чему имели соответствие срочности активов (кредиты) и обязательств (облигации по сути под эти же кредиты) – а теперь как прикажете поступать? Выдавать 30-летние кредиты, имея в качестве обязательств 90-дневные депозиты? Так это самоубийство – первая же паника среди вкладчиков разорит банк: ведь активы у него долгосрочные и поэтому неликвидные, тогда как обязательства очень даже краткосрочные – так что нынче давать кредиты просто страшно. Всё это не мешает штатовским властям выказывать оптимизм – только он иногда пугает публику почище всех панических фраз: когда президент Буш заявил, что «в долгосрочном плане наша экономика выглядит отлично», у знатоков возник эффект дежа-вю – никто иной, как президент Герберт Гувер в разгар Великой Депрессии (3 октября 1930 года) заявил, что «проблемы не столь тяжелы в долгосрочном плане»; тогда Гуверу жёстко ответил советник будущего президента Рузвельта: «люди едят не "в долгосрочном плане"; они едят каждый день»...

Сергей Егишянц

24/03/2008

http://worldcrisis.ru/crisis/403160 |