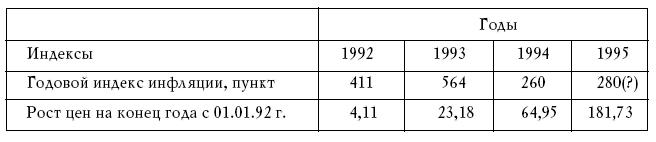

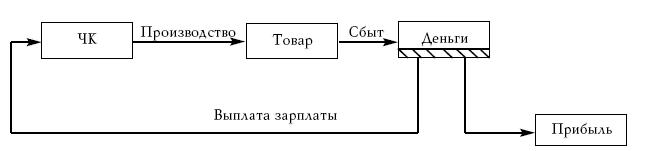

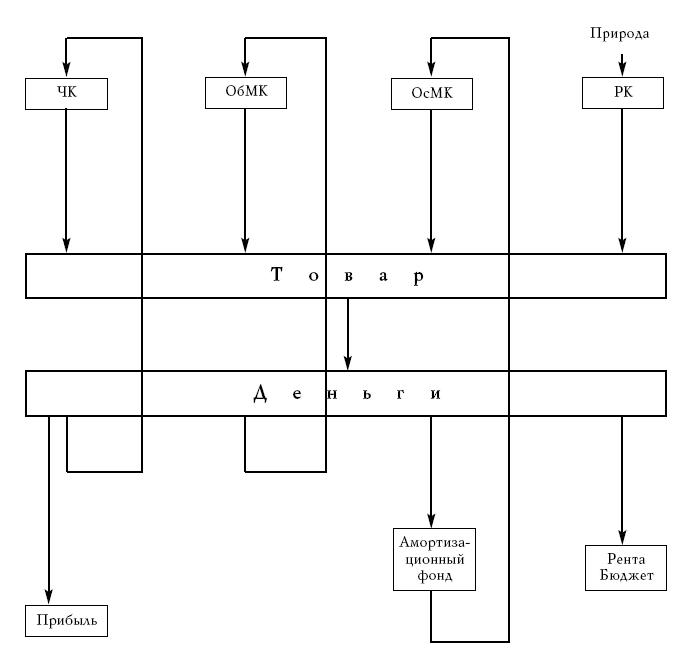

Производственный капитал

Цивилизация электронных денег

Приложения

Мальчик и банкир

Глава YYY. О чем мы продолжали разговаривать с банкиром Сайрусом Нахикусом

Вернуться к Часть 1

Пути совершенствования денежной и банковской системы России

Мы видим, что банковская система России нуждается в совершенствовании. Пути совершенствования денежной и банковской системы и будут рассмотрены в данной главе.

Общие проблемы современного этапа развития денежных и банковских систем

Современная банковская система обслуживает сразу две денежные компоненты – наличную и счетную, обладающие резко отличными характеристиками. И это сказывается самым неблагоприятным образом.

Именно существование наличной компоненты делает современную банковскую систему принципиально неустойчивой, крах всей банковской системы неизбежен, если значительная часть клиентов банка одновременно прибегнет к своему вполне законному действию – преобразованию счетных денег в наличные с изъятием их из банковской системы. Такое случалось много раз. Так было во время банковских кризисов в США в 1929 году, в российском банковском кризисе 1998 года и во многих других случаях. И не исключено повторение этого в любой стране в любое время. Такое массовое действие возникает под влиянием всеобщей паники, а в настоящее время, как показали события 11 сентября 2001 года, против этого нельзя зарекаться.

В чисто счетной банковской системе никакая паника не может привести к краху банковской системы, так как деньги невозможно изъять из банковской системы. Может обанкротиться один банк, но не все или даже существенная их часть.

Таким образом, единственное и радикальное решение проблемы устойчивости банковской системы может заключаться в исключении из нее наличных денег, переход на однокомпонентную чисто счетную банковскую систему.

И проще, и логичней всего изменить с этой целью саму денежную систему, перейдя на чисто счетные деньги, выбросив наличную компоненту из сферы денег. Между прочим, в истории такие исключение из состава денег некоторой компоненты уже имели место. Наиболее известный прецедент такого рода произошел в начале XX века путем исключения из состава денег золотой денежной компоненты и перехода на чисто бумажные деньги, которые к настоящему времени развились в бумажно-электронные (налично-счетные).

Этот переход произошел в два этапа. На первом этапе произошел переход на чисто бумажные деньги во внутреннем денежном обращении, на втором – в межгосударственном денежном обращении. Причем характерно, что оба перехода произошли во время крупнейших цивилизационных катаклизмов XX века. Первый – во время Первой мировой войны путем ликвидации обмена бумажных денег на золотые, второй – во время Второй мировой войны путем перехода на чисто бумажную (долларовую) денежную систему в межгосударственном денежном обороте (Бреттон-Вудская валютная система).

Сейчас ситуация во многом похожая. Мир после 11 сентября перешел в состояние мировой войны, но это война нового типа – всемирная война терроризма с западной цивилизацией. Это официально объявлено Президентом США и подтверждено Президентом России, который в этой войне встал на сторону Запада. И уже начались и идут первые сражения этой войны – теракт на WTC, рассылка писем с сибирской язвой в США, война в Афганистане. Но даже победа в Афганистане и поимка бен Ладена вряд ли остановят эту войну, ведь терроризм опирается на сочувствие и скрытую поддержку мусульманского мира, а если быть более точным, всего бедного Юга. Важно, что в этой войне у нее есть много сочувствующих и даже прямых участников и в самих странах Запада, как показала история с рассылкой писем с сибирской язвой. И США, объявив войну терроризму, фактически сами легитимизировали эту мировую войну, и теперь противоположная сторона также осознала свои цели. И в этой войне могут быть нанесены ответные удары самого непредсказуемого свойства и в самом непредсказуемом месте, в том числе и ядерные, и по России. И выиграть эту войну военными и полицейскими средствами при всей военной и технологической мощи США и всего Запада невозможно.

Таким образом, либо мир войдет в целую историческую полосу мировой войны нового типа, которая может унести в принципе не меньше жизней, чем Первая и Вторая мировые войны (в основном именно мирных граждан), и которая может привести к совершенно непредсказуемым последствиям вплоть до гибели западной цивилизации либо принять то, что диктуют мировой опыт и финансовая наука.

Основной инструмент терроризма вовсе не бациллы, динамит или ядерные боезаряды, основной его инструмент – это деньги. Причем большие деньги, которые у противоположной стороны есть. Ликвидировать их невозможно, потому что это прежде всего нефтяные деньги, и Запад сам ими снабжает противную сторону. Однако их можно перевести в форму, невозможную для использования в качестве орудия террора.

Терроризм использует деньги в наличной неименной форме прямо либо косвенно в процессах пересылки или на других этапах их использования в террористических целях. Если бы не было наличных денег, то в системе счетных денег при тотальном потенциальном контроле над всеми денежными операциями, проходящими через банки, терроризм в таком виде, как мировая террористическая война, просто невозможен. Переход на чисто счетные именные деньги с ликвидацией неименных бумажных денег и будет представлять собой перевод денег в форму, невозможную для использования в террористической деятельности. Фактически, это дает быструю и бескровную победу Запада (и России в том числе) над мировым терроризмом.

У такого перехода, кроме этого важного военного момента, есть множество и невоенных аспектов.

Один мы уже указали. Принципиальная нестабильность и даже катастрофичность банковской системы основана именно на существовании наличной компоненты. Без нее банковская система как целое превращается в абсолютно надежную систему.

Существование наличной компоненты, особенно при ее гипертрофированном использовании, как это имеет место в России, обескровливает банковскую систему, лишает ее кредитных ресурсов, делает кредитную функцию банков малоэффективной и дорогой, что приводит к перманентному кризису неплатежей, ибо именно дешевый кредит есть простейший и надежнейший способ борьбы с этим кризисом. А это, в свою очередь, замедляет экономическое развитие или даже приводит к экономической стагнации.

Наличное (бумажное) обращение обходится для общества все дороже и дороже и требует использования самых дефицитных природных ресурсов. Например, эмиссия денег требует затраты до тридцати процентов от величины самой эмитируемой суммы в случае бумажной эмиссии и практически не стоит ничего в безналичной счетной форме. Затраты на перевозку бумажных денег составляют до двух процентов перевозимой суммы (в зависимости от расстояния) и имеют пренебрежимо малую стоимость при осуществлении подобной операции в безналичном виде. Кассовое и инкассовое денежное обслуживание в сфере розничной торговли и бытового обслуживания населения, особенно в крупных предприятиях, при использовании покупателями безналичных платежных средств удешевляется в два и более раза.

Наличные деньги являются «дружественной» и даже «поощряющей» средой для подавляющей части преступности, и не только терроризма. Наркобизнес в сколько-нибудь заметных размерах просто невозможен вне этой среды. Проблема спасения страны от катастрофы массовой наркотизации молодежи лежит не в борьбе с распространителями наркотиков или создании наркоцентров, а просто в ликвидации этой «поощряющей» среды. В среде безналичных денег почти невозможна коррупция. Похищение людей с целью выкупа, заказные убийства, нелегальная торговля оружием, драгоценными металлами, антиквариатом и любые иные нелегальные торговые сделки почти на сто процентов осуществляются в наличной денежной форме. Ограбление банков на сто, ограбление магазинов на восемьдесят, а людей на шестьдесят процентов осуществляется с целью завладения наличными деньгами. Уклонение от налогов и страховых сборов также преимущественно осуществляется с использованием наличных денег, например неучтенной зарплатой в конвертах.

Наконец, наличные деньги могут стать средством биологической войны еще более эффективным, чем почтовые рассылки. Стоит заразить единственную купюру и отнести ее в магазин, как затем может оказаться зараженной значительная часть инкассированных денег в магазине, затем в банке, затем эти зараженные деньги могут пойти самым непредсказуемым образом по стране. А если это доллары или евро, то и по всему миру. Причем Россия окажется против такого вида терроризма особенно беззащитной ввиду того, что в стране практически все платежи физических лиц осуществляются наличными деньгами.

Таким образом, мы можем прийти к заключению: наличные деньги являются главным врагом современного мира и современной цивилизации. И чем быстрее человечество это осознает, преодолеет укорененный предрассудок, что истинные деньги – это бумажка, и примет соответствующие меры, тем лучше для него, а для России это верно стократно ввиду особо гипертрофированного развития бумажно-денежного обращения и почти полного отсутствия безналичных платежных технологий в денежном обслуживании физических лиц. Насколько этот предрассудок укоренен, особенно в России, можно судить по статье 29 Федерального закона «О Центральном банке РФ», в которой прямо говорится, что «единственным законным средством платежа на территории Российской Федерации являются банковские билеты и монеты Банка России». Эта статья делает незаконной не только банковскую деятельность, но даже самое существование всей банковской системы, в том числе и самого Банка России, так как главная функция банков – расчетное обслуживание – как раз и осуществляется путем платежей без использования банкнот и монет Банка России (в безналичной форме).

Можно предположить, что новое радикальное изменение мировой денежной системы также будет происходить в два этапа. На первом этапе произойдет переход на внутреннее безналичное обращение, а на втором этапе создание на базе множества национальных счетных денежных систем единой общемировой счетной денежной системы. Этим самым процесс глобализации приобретет свою законченность.

Мы не будем делать предположения о том, как пройдет второй этап, и остановимся на первом, национальном этапе перехода к чисто счетным деньгам. Эти процессы идут весьма интенсивно в некоторых странах мира. В Сингапуре наличные деньги де-факто почти исчезли из обращения и уже намечена национальная программа в течение пяти лет перейти уже и де-юре на чисто счетные деньги.

Интересно, что Европа утеряла свой великий шанс стать во главе мирового денежного развития. Почти два года она существовала без наличного евро и могла бы отказаться от его введения вообще. Но, увы, у них не хватило на это потенциала интеллекта и знаний, что наглядно показывает, что Европа постепенно теряет свои позиции лидера мирового цивилизационного развития, центр которого медленно, но неуклонно смещается в Азиатско-Тихоокеанский регион.

Процесс перехода на безналичные деньги идет в большинстве цивилизованных стран постепенно, но неуклонно. Можно ли надеяться, что и Россия включится в этот денежный мейнстрим? Увы, надежд, на наш взгляд, почти нет.

Дело в том, что в России сложилась особая политическая система с бандобюрокра-тическим правящим классом, в основе которой лежит слияние власти с криминалом. Криминализированы органы государственной и местной власти, правоохранительные органы, денежные власти, банковский и производственный менеджмент. И никто не видит интереса в ликвидация наличного обращения. Даже Банк России, который, казалось бы, по своим задачам должен был бы стремиться к ограничению наличного обращения и максимальному внедрению безналичных расчетов, за последние десять лет ни сделал в этом направлении ничего. Наоборот, именно Банк России исправно создавал эту криминальную среду, насыщая денежную систему наличными деньгами сверх всякой меры. Это же факт, что за обезналичивание криминальных денег существует конкурентная борьба между банками, а незаконное обналичивание денег в настоящее время стоит совершенно смешные деньги – порядка полпроцента, что показывает, насколько эта операция стала простой и безрисковой. Таким образом, надеяться на постепенное подавление в России наличного денежного обращения и переход к безналичным денежным технологиям не стоит.

Есть единственная сила, которая может оказаться заинтересованной в переводе страны в цивилизационное русло, – это высшая власть, фактически президент страны. И эта власть не может осуществить такой переход постепенно, а только сразу и скачком. И это возможно.

Совершенствование денежной системы России

Дело в том, что речь вовсе не идет о физическом уничтожении и запрете использования банкнот и монет Банка России. Речь идет прежде всего о юридическом их уничтожении.

Чтобы было более понятно, приведем пример с автомобилем. Можно уничтожить автомобиль физически, под прессом. А можно юридически, сняв с него номера государственной регистрации. И хотя физически автомобиль в полном порядке, на нем можно ездить, кататься во дворе или в поле, но как нормального автомобиля, на котором можно ездить на работу, на дачу, в отпуск, его уже не существует. В конце концов он очень скоро и сам умрет естественной смертью без заботы и ухода, за ненадобностью.

Таким образом, речь идет не о физическом, а о юридическом уничтожение наличных денег, после чего они уже отомрут и сами.

Отметим, что юридическое уничтожение осуществляется некоторым правовым актом, то есть его можно осуществить, к примеру, одним президентским указом.

Как же осуществить юридическое уничтожение наличных денег?

Чтобы это понять, заметим, что главная функция денег – средство платежа. Но деньги отнюдь не единственное средство платежа. Существуют неденежные средства. Простейший пример – автобусные абонементные билеты, с помощью которых мы оплачиваем проезд в автобусе. Билет в кино, в театр, на поезд и самолет, чек в магазине и т. д. – все это неденежные средства платежа. Причем они могут быть одноразовыми, а могут быть и многоразовыми, как, к примеру, билеты на проезд в метро или телефонные карты.

Эти средства платежа мы покупаем за деньги, а уже потом используем для оплаты некоторых услуг или товаров.

Особенность неденежных средств платежа состоит в их ограниченном характере. В отличие от денег, которые являются универсальным платежным средством, неденежные средства платежа имеют специализированный характер, их можно использовать исключительно на те цели, для которых они созданы. Абонементный талон можно использовать для оплаты поездки в автобусе, трамвае, троллейбусе, но нельзя использовать для покупки колбасы или поездки в самолете.

Неденежные средства платежа имеют пониженную ценность. Поэтому они не могут служить в качестве средства накопления. Кто будет копить автобусные билеты? Они не могут служить для выдачи заработной платы, ибо кто согласится получать ее автобусными билетами? Наконец, ограничения в их использовании, в объемах хранения, наценки при продаже и скидки при покупке выглядят вполне нормально и допустимо, чего не скажешь, когда речь идет о деньгах. Не могут эти платежные средства служить и криминальным целям. Неужели какой-то киллер захочет получить за свою «опасную работу» гору автобусных билетов? Или чиновник возьмет ими взятку? Или кто-то согласится за автобусные билеты подготовить и совершить террористический акт? Или наркодилер захочет продавать наркотики с риском попасть в тюрьму на большой срок за эти фантики?

Итак, мы продемонстрировали наглядно, как можно юридически уничтожить наличные деньги, сохранив их физически, но резко уменьшив их привлекательность и возможности их использования в криминальных и террористических действиях.

Таким образом, все, что требуется, – это понизить финансово-правовой статус существующих банкнот и монет Банка России: со статуса денег до статуса законных неденежных платежных средств ограниченного использования. А деньгами Российской Федерации, то есть универсальными платежными средствами, объявить исключительно платежные средства, размещенные на счетах в банках России.

Какова же должна быть область целевого использования неденежных платежных средств? Она должна быть такой, чтобы сам переход не произвел существенного изменения в финансовой и экономической жизни. Предполагается, что областью их использования должна стать розничная торговля предметами повседневного спроса и область повседневного бытового обслуживания населения. Но все предметы длительного пользования, бытовое обслуживание высокого класса, вся торговля валютой, выплата заработной платы и иных доходов должна происходить исключительно с помощью денег, то есть по безналичному расчету, через банковский счет. Запрещается осуществление любых платежей между юридическими лицами с помощью неденежных платежных средств, более того, даже хранение их запрещается любым юридическим лицам, кроме тех, которые непосредственно задействованы в указанном выше обслуживании населения с их помощью.

Так как эти платежные средства уже не являются деньгами, то им уже нельзя оставить название «банкноты и монеты Банка России», так как Банк России по закону не имеет право эмитировать неденежные платежные средства и даже вообще работать с ними. Кто же может быть эмитентом этих неденежных средств? Так как это законные и даже общефедеральные платежные средства, то эмитентом и организатором работы с ними может быть только федеральный государственный орган. И таким органом может быть только Министерство финансов, которое постоянно имеет дело со всякого рода неденежными платежными средствами, например, векселями, ценными бумагами, налоговыми освобождениями и т. п.

Поэтому все средства работы с наличными средствами Банка России должны быть переданы безвозмездно на баланс Министерства финансов, которое и будет руководить этой сферой, в том числе их печатать и уничтожать. Причем в первое время они будут оставаться такими, как есть, но в дальнейшем они должны быть снабжены соответствующими надписями. Сохраняется и номинал платежного средства.

В субъектах Федерации основные средства работы с платежными средствами сосредоточены в филиалах Банка России. Эти средства в принципе можно оставить за ними, а Минфин мог бы просто заключить с ними агентское соглашение, по которому эти банки по совместительству исполняли функции хранения, перевозки, распределения наличных платежных средств сверх главной своей денежной деятельности.

Откуда же граждане будут получать платежные средства? Покупать в финансовых отделениях Минфина, в качестве которых могут быть по договоренности со Сбербанком РФ использоваться все его отделения. Эти же отделения будут и покупать наличные средства от предприятий розничной торговли. А все остальные банки от работы с наличными платежными средствами отстраняются. Таким образом мы и создаем од-нокомпонентную, чисто счетную банковскую систему. Причем и Сбербанк также будет однокомпонентным банком, так как наличные средства, с которыми он работает, будут учитываться не в банковском балансе, а на счетах типа «Депо». Это счета неденежных ценностей, например марок, акций, лотерейных билетов и т. п., с которыми банки работает в качестве побочной деятельности по агентским соглашениям с владельцами этих ценностей.

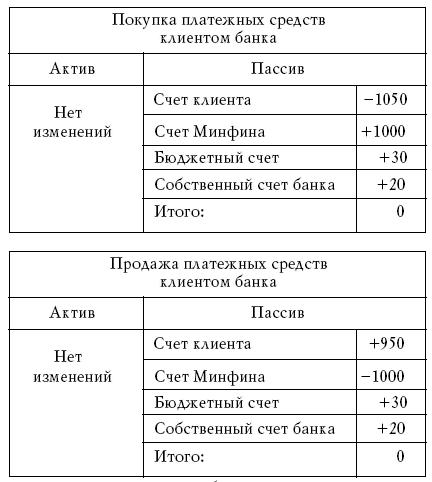

Схема покупки и продажи наличных платежных средств отображена на приведенных ниже Т-счетах при покупке и продаже 1000 д.е. наличных платежных средств.

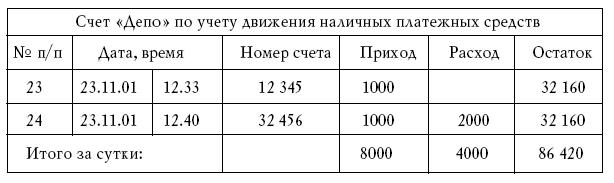

Учет наличных платежных средств в банке ведется на счете типа «Депо», то есть на обычных счетах учета, используемых на складах.

На изготовление и работу с этими платежными средствами Минфину потребуются затраты. Вряд ли стоит на эти цели тратить бюджетные средства, вполне логично, чтобы эти затраты покрывали те, кто их использует. Следовательно, Минфин должен их продавать с маржой, например пять процентов от номинала, и покупать с дисконтом, например те же пять процентов от номинала. А вырученные средства пойдут уже на финансирование этой деятельности, а если будет избыток, то и на пополнение федерального бюджета. Причем часть средств пойдет на оплату услуг банка. Использование этих средств физическими лицами становится достаточно накладным, и это приведет автоматически к бурному росту использования безналичных платежных технологий. А чтобы при этом не пострадали беднейшие слои населения, одновременно с переходом на эту платежную технологию можно повысить пенсии и пособия на величину маржи, то есть на пять процентов.

Вывод из сферы денежного обращения наличных денег сразу же резко уменьшит денежную массу. Чтобы этого не допустить, Банк России должен будет эмитировать безналичные деньги в объеме выбытия денег, причем эти средства передаются Минфину с целевым назначением использовать исключительно на цели выкупа ненужных платежных средств и их уничтожения. Ведь ввиду запрета на использование их юридическими лицами и банками, а также резкого понижения ценности платежных средств для физических лиц большая часть нынешних наличных денег будет тут же продана Минфину и затем просто уничтожена, для чего и нужны эмитированные средства. А остаток средств Минфин разместит в уполномоченных банках исключительно для целей оборота платежных средств. Этим самым банковская система сразу увеличит свои активы на сумму агрегата M 0, что создаст в банковской системе кредитные ресурсы в объеме нескольких триллионов рублей. Это приведет к появлению дешевых кредитов, что и будет способствовать ликвидации кризиса неплатежей и появлению стимулов к экономическому развитию. Конечно, нужно сразу же принять меры к тому, чтобы появившиеся в банках денежные средства могли использоваться исключительно на кредитные цели, а не на покупку валюты или акций. Но об этом будет сказано далее.

Все физические лица должны теперь будут иметь счет в Сбербанке, ибо только в Сбербанке могут размещаться расчетные счета физических лиц (накопительные счета и иные специализированные счета могут размещаться и в других банках), через Сбербанк они получают зарплату и покупают наличные платежные средства. Без такого счета существование человека на территории России становится физически почти невозможным. Но счет в Сбербанке открывается только гражданам России или негражданам, которые имеют законные основания на пребывание в России. Нелегальным иммигрантам счета не открываются, и они будут вынуждены сами добровольно покинуть Россию. Тем самым эффективно решается проблема нелегальной иммиграции.

Желательно, чтобы физические лица могли иметь только один расчетный счет. Можно даже предложить, чтобы номер этого счета прямо ставился в паспорт или иной документ, удостоверяющий личность. Тогда в Сбербанке будет создан банк данных на всех граждан России и неграждан, находящихся на ее территории. Другими словами, получаем полный демографический учет населения, который будет вестись в режиме текущего времени, буквально ежедневно и ежечасно. И это позволит эффективно справиться с такими острыми демографическими проблемами, как китаизация Дальнего Востока, колонизация Центральной России выходцами с Кавказа, переполнение Москвы африканцами и т. д.

Так как платежные средства не деньги, то можно установить ограничения на объемы использования этих средств, причем это можно сделать на подзаконном уровне. Минфин, как эмитент этих средств, имеет полные правомочия для этого. Такие ограничения могут касаться объема платежных средств, которые может приобрести или предъявить к продаже одно физическое лицо в месяц и даже распространяться на объем хранения этих средств. Поэтому накопление их становится невозможным, а следовательно, практически невозможными становятся наркобизнес, терроризм, коррупция и многие другие криминальные деяния, использующие большие денежные потоки. Грабежи, разбои и заказные убийства резко уменьшаются, так как становятся «экономически невыгодными», риска много, а доходов больших нет. Россия становится самой «недружелюбной» страной для этих видов криминальных деяний, и это приведет, в частности, к резкому, в разы и десятки раз, уменьшению уровня преступности и наркотизации молодежи.

Становится практически невозможным уклонение от налогообложения, и наполняемость бюджета возрастает в два-три раза.

Итак, мы видим, что преобразование денежной системы от двухкомпонентного типа к однокомпонентному дает громаднейший эффект и естественные решения самых острых проблем в самых различных сферах экономики и социальной жизни. Причем не потребуется ни копейки затрат бюджетных денег, наоборот, это будет способствовать его наполнению. А потребуется для этого самый пустяк – изменить два слова, слова «наличные деньги» заменить словами «платежные средства». Причем здесь нет вопросов о том, а вдруг все окажется не так. Можно просто съездить в те страны, в которых это уже сделано де-факто, например в Сингапур или Австралию. Просто там это сделано постепенно, а в России это надо сделать быстро, потому что постепенно не получается. Там все это произошло в ходе естественного эволюционного развития, но в России это можно сделать только через государственное принуждение, через декрет, ибо российская бандобюрократия отвергает эволюционное развитие в этом направлении.

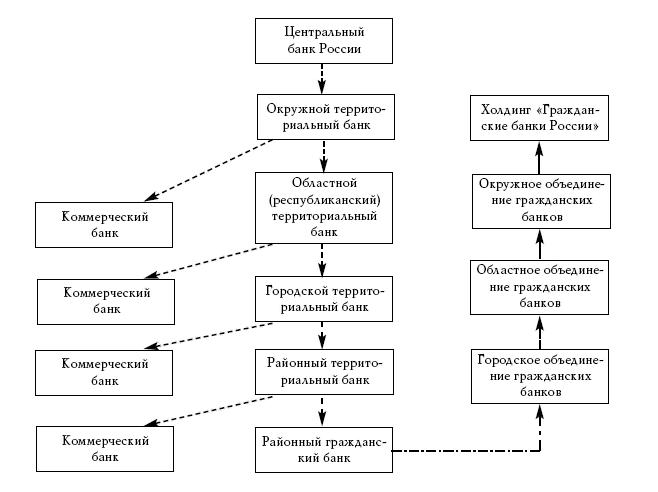

Совершенствование банковской системы России

Как мы показали, банковская система России представляет собой кентавра с головой в виде многоуровневого филиального остатка Госбанка СССР и с телом в виде коммерческих банков, связанных с головой корреспондентскими связями с включением еще целой многофилиальной банковской сети Сбербанка России. Ясно, что такая система должна быть усовершенствована.

Западная двухуровневая банковская система России не подходит. Она хороша в Англии или Люксембурге, но для крупных стран вообще непригодна. Ведь даже в США фактически имеет место отнюдь не двухуровневая, а многоуровневая банковская система. Для России тоже единственно приемлемой является многоуровневая банковская система с корреспондентскими связями.

Причем в эту систему должны быть встроены и отделения Сбербанка, причем их желательно расположить в самом низу банковской пирамиды для того, чтобы деньги физических лиц участвовали в депозитной мультипликации. А сама отдельная банковская система Сбербанка должна быть, естественно, ликвидирована. Однако это не означает разрушение всей организационной пирамиды Сбербанка РФ. Эту пирамиду надо сохранить, но не в виде многофилиальной банковской системы, а в виде банковской холдинговой структуры. Таким образом, совершенствование банковской системы России может происходить в рамках существующей банковской системы лишь изменением характера межбанковских связей (рис. 17).

Суть изменений состоит в преобразовании филиалов Банка России в самостоятельные банки, то есть изменение связи между Центральным банком России и ее филиалами с филиальных на корреспондентские. Филиалы превращаются в самостоятельные территориальные банки, причем каждой административно-территориальной единице соответствует свой банк. Банк высшей территориальной единицы становится ностро-банком нижних территориальных единиц, в результате чего мы получаем иерархию территориальных банков.

Территориальные банки обслуживают бюджет соответствующего уровня и бюджетные организации, а также могут являться ностро-банками для коммерческих банков. Исключение составляет наивысший территориальный банк – центральный банк, который не может иметь коммерческих ностро-банков.

Формальными учредителями территориальных банков являются органы власти соответствующей территории, по организационной структуре это унитарные предприятия при соответствующем органе власти. Все доходы этих банков поступают в бюджет соответствующей территории.

Самый нижний этаж этой пирамиды составляют районные гражданские банки, в которые преобразуются соответствующие отделения Сбербанка РФ. Как единый банк Сбербанк РФ ликвидируется, на его месте создается банковский холдинг «Граж-

Рис. 17. Схема изменения характера межбанковских связей

данские банки России», который осуществляет административное управление этими банками. Но с чисто банковской точки зрения это независимые банки. Таким образом, деньги населения помещаются в самый низ банковской пирамиды и работают наиболее эффективно на всех уровнях этой пирамиды в соответствии с депозитной мультипликацией в многоуровневой банковской системе. При этом внутри банковской системы создается оборот денег. Деньги, получаемые физическими лицами в качестве зарплаты и личных доходов, сразу закачиваются на самый низ банковской пирамиды. Затем эти деньги тратятся в различных предприятиях, счета которых могут быть размещены в банках на самых различных уровнях этой пирамиды, а затем из этих банков снова в качестве зарплаты закачиваются на самый низ.

В территориальных банках могут размещать свои счета любые предприятия. В системе территориальных банков верхний банк дает страховку банкам нижнего уровня. Таким образом, размещение в этих банках максимально безопасно, но условия хранения и кредитования, видимо, будут менее выгодными, чем в коммерческих банках.

Впрочем, ввиду того, что банки являются чисто счетными, надежность этой банковской системы чрезвычайно высока.

Коммерческие банки могут подключаться к иерархии территориальных банков на любом уровне, который они выбирают самостоятельно. Крупные банки, естественно, будут прикрепляться к территориальным банкам верхнего уровня, так как там можно получить большие кредиты, малые банки прикрепляются к нижним уровням иерархии, так как там выше проценты на депозит, меньше кредитные проценты. Все банки платят своим лоро-банкам как обычным клиентам по депозиту счета и снимают проценты по кредиту (овердрафту).

Отметим следующую особенность данной банковской системы. Центральный банк, банк первого уровня, процентов на депозит не платит и кредитов не выдает. Банк второго уровня имеет, естественно, наибольшие кредитные ресурсы, потому что в нем хранятся деньги всего федерального округа, но проценты на депозит в нем небольшие, а проценты на кредит большие. Причем он дает проценты на депозит и своим лоро-банкам. Банк следующего уровня уже имеет меньшие кредитные ресурсы, но кредиты у него уже дешевле, а проценты на депозит больше, так как этот банк имеет доходы как от собственной кредитной деятельности, так и доходы от верхнего банка по своему ло-ро-счету. Таким образом, возникает такая система кредитных и депозитных процентов, что чем ниже банк в этой иерархии, тем в нем выше проценты на депозит и меньше проценты на кредит. И поэтому самые выгодные условия будут для физических лиц, которые размещают свои средства в самых низших по иерархии банках. И это естественно, их деньгами пользуются все уровни иерархи, и соответственно они получают доходы от всех уровней иерархии.

Денежные коммуникации в этой системе обладают максимальной экономичностью. Деньги района движутся через районный банк, деньги области – через областной банк и т. д.

Таким образом, мы получаем весьма стройную и надежную банковскую систему, которая наследует лучшие, а не худшие черты советской банковской системы и опыт самых передовых западных корреспондентских банковских систем. Важно также, что ни новых банков, ни каких-то существенных изменений в самих банках не требуется. Все банковские институты имеются, речь идет только об изменении связей между банками. Отметим также, что эта банковская система ставит в особое положение именно человека, именно деньги физических лиц играют в этой банковской системе особо важную роль, и их выгоды от ее создания будут наиболее ощутимыми.

Ввиду многоуровневого характера в системе появляются за счет депозитной мультипликации большие кредитные ресурсы без использования дополнительной эмиссии. Это снизит стоимость кредитов России до уровня, характерного для высокоразвитых стран – порядка 3–7 процентов в год. Вместе с увеличением денежной базы за счет ликвидации наличных денег кредитные ресурсы российской банковской системы могут составить 10–20 триллионов рублей, и это послужит мощным ускорителем экономического развития.

Данная банковская система легко может быть встроена в более общую банковскую систему, например, если произойдет объединение России с некоторыми странами и уж тем более если будет создана всемирная банковская система. Изменения можно осуществить путем наращивания ее вверх, но сама банковская пирамида России останется неизменной.

Коснемся еще раз правовой формы различных банков как организаций.

Коммерческие банки являются коммерческими организациями, которые могут иметь любую правовую форму, допустимую для коммерческих организаций, то есть открытым акционерным обществом, частной организацией, закрытым акционерным обществом и т. д.

Территориальные банки имеют правовую форму унитарного предприятия при соответствующем органе территориальной власти.

Гражданские банки представляют собою холдинговую структуру. Но какова правовая форма этой холдинговой организации? На наш взгляд, это должна бать обратная холдинговая структура, где права собственности распространяются не сверху вниз, а, наоборот, снизу вверх. Таким образом, именно гражданские банки являются учредителями и совладельцами городского управления гражданскими банками, городские управления создают областные, областные – окружные, окружные – управление всего холдинга. Каждый уровень решает свои задачи и организует функционирование нижних структур и прежде всего самих гражданских банков как коммерческих предприятий. Таким образом, гражданские банки с чисто банковской точки зрения являются самостоятельными банками, но с точки зрения хозяйствующего субъекта они члены этого многоуровневого холдинга. И главной целью этого холдинга является обеспечение хозяйственной деятельности гражданских банков и прежде всего тех, которые находятся в малых городах, сельских местностях, что обеспечивается консолидацией части доходов гражданских банков, и их направление в пользу беднейших.

Теперь возникает вопрос, а какова же правовая форма самих гражданских банков? На наш взгляд, правовой формой самих гражданских банков должна стать форма потребительского общества, потребительского кооператива, вся власть в котором принадлежит клиентам банка, причем доля этой власти определяется среднегодовым значением банковского счета. И потому в этих банках не устанавливается процент на депозит либо устанавливается в некотором минимальном размере, а реальная доходность по вкладам определяется по результатам года. Отметим, что сами владельцы гражданского банка могут принять решение о том, чтобы использовать доходы в консолидированном виде на некоторые общие потребности всех членов банка. Например, в сельской местности члены гражданского банка, которыми могут быть жители всего села, могут принять решение о направлении доходов на строительство клуба, больницы, стадиона и т. д.

Так как в настоящее время Сбербанк, на базе которого должна создаваться потребительская кооперация гражданских банков, является акционерным обществом, то необходимо осуществить его национализацию с принудительным выкупом акций, причем эти средства может предоставить главный акционер Сбербанка – Банк России, а затем уже формировать на основе Сбербанка структуру федеральной потребительской банковской кооперации. И конечным собственником всей этой структуры становится население страны, ее граждане. И именно это может стать апофеозом преобразований в России и введения в ней реальной демократии (народоправия).

На схеме банковской системы России властные полномочия в сфере хозяйственной деятельности показаны штрихпунктирной линий, причем стрелки указывают направление этих властных полномочий. Корреспондентские связи обозначены штриховой линией. Причем в сфере банковской ностро-банк имеет де-факто определенные распорядительные полномочия над своими лоро-банками. Он ведет учет их средств, предоставляет им кредиты по овердрафту. Это все составляет определенные возможности для реального воздействия на банки. Более того, в системе территориальных банков ностро-банк является страховщиком своих территориальных лоро-банков. И вполне возможно официальное узаконение этой власти путем введение в состав правления лоро-банка представителей от его ностро-банка.

Совершенствование банков

В чисто счетной банковской системе меняется само понятие банка. Существующее понятие банка как «банки с деньгами», то есть хранилища денег, становится бессодержательным, так как все деньги хранятся в банках, и вне банков их вообще не существует. На первый план выдвигается не привлечение денег в банк, а обслуживание клиентов и самой банковской системы. Фактически роль банка становится во многом подобной роли провайдера в сети Интернет. Таким образом, мы можем сказать, что новое понимание банка состоит в его восприятии как узла, рабочей станции в счетной денежной системе, связная совокупность которых образует банковскую систему.

Главными функциями банка становятся:

1. Денежное обслуживание клиентов.

2. Кредитование клиентов.

3. Коммуникационное обслуживание всей денежной системы. Но кроме этих, у банков появляются и принципиально новые функции. Так как все

физические и юридические лица, а также органы управления имеют свои счета в банках, то на последние может быть возложена учетная функция населения, предприятий и учреждений.

Управление обществом в современном мире все более смещается с административного на денежно-финансовое. И такое управление экономической и социальной жизнью общества будет все больше осуществляться через банки. В условиях счетного денежного обращения сами денежные операции могут быть легко разделены на допустимые для того или иного финансового лица и недопустимые, которые банк будет автоматически блокировать. Приведем пример: если какая-нибудь общественная организация захочет приобрести оружие, наркотики, ядерные материалы и т. п., то вполне естественным является установление системы запретов на такие операции. Ведь мы имеем пример, религиозная организация в Японии свободно могла приобретать химическое оружие и средства для его производства. Есть вещи и объекты, ограниченные в гражданском обороте. Использование ограниченных в обороте объектов требует лицензирования. Производитель или распространитель ограниченных в обороте вещей должен иметь соответствующую метку в своем банковском счете, а пользователь этих вещей должен иметь лицензию, которая фиксируется в банке. И при перечислении денежных средств в адрес лица, имеющего особую метку счета, такой платеж будет осуществлен, если у плательщика есть лицензия на использование вещей с этой меткой. Так что физическое лицо или религиозная организация не смогут перечислить деньги на завод по производству ядерных боеприпасов, химических ядов или наркотических веществ. Тем самым правовое регулирование ограничений оборота вещей получает эффективную денежно-банковскую поддержку. А ведь именно незаконной оборот ограниченных в обороте вещей и составляет значительную часть преступности. И банковская система позволяет резко сократить эту часть преступности, так как переносит контроль с трудоемкого и сложного процесса контроля над движением вещей на значительно более простой контроль связанных с этим оборотом денежных транзакций, который может осуществляться в банках программно-компьютерным способом.

Денежные операции могут быть разделены на налогооблагаемые и неналогооблагаемые, и банк может автоматически снимать налоги при осуществлении налогооблагаемых операций, переходя к автоматической и безакцептной фискальной системе. Так как практически вся деятельность человека и предприятий находит отражение в денежных операциях, то система управления этими операциями станет и системой управления обществом, которое способно во многом заменить существующее административное. Причем банковское управление будет идти, естественно, через компьютер и компьютерные программы в отличие от административного, которое идет через человека – чиновника. Таким образом, мы придем постепенно к ачеловеческому (безбюрократическому), компьютерному управлению обществом. Примеры такого ачело-веческого» управления уже имеются, и они показывают как раз свою бо’льшую привлекательность, чем человеческое. Например, управление потоками в метро уже осуществляется ачеловеческими средствами (автоматами), и кажется никто не говорит, что это управление плохое.

Но с появлением новых функций, видимо, предстоит избавить банки от излишних функций, которыми они оказались нагружены в ходе своего длительного исторического развития. Ведь телефонная станция, также являющаяся рабочей станцией в единой телефонной сети, не занимается торговлей телефонными аппаратами, рассказыванием сказок по телефону, опросами населения и т. п., а занимается только тем, чем не может заниматься никакая другая организация. Точно так же и банки должны делать только то, что никто, кроме них, сделать не сможет, а все, что смогут сделать и другие организации, должно быть удалено из сферы банковской деятельности. Например, торговля ценными бумагами и распоряжение ими, трастовое обслуживание, финансовые спекуляции и все подобное должны быть полностью удалены из банков. Ибо их роль слишком важна и ответственна, чтобы еще нагружать их функциями, которые будут отвлекать от основной деятельности. Любая коммерческая деятельность, не связанная с денежным обслуживанием клиентов и банковской сети, должна быть изгнана из банка. Банк должен рассматриваться не как предприятие-производитель, а как предприятие сферы обслуживания.

Рассмотрим некоторые конкретные технологические особенности банков в счетно-денежной системе.

Ностро-счет

Банк должен иметь единственный корреспондентский ностро-счет, размещенный в банке высшего уровня. Территориальный банк имеет корсчет в территориальном банке высшего уровня территориально-административного деления, гражданский банк в соответствующем территориальном банке низшего уровня иерархии, а коммерческий банк может иметь ностро-счет либо в одном из территориальных банков, за исключением центрального, либо в другом коммерческом банке.

В результате этого вся коммуникация денег приобретает полную определенность, между любыми двумя банками существует один и только один путь перемещения денежных средств.

Банк лишается права прямого доступа к собственному ностро-счету. Это счет чисто коммуникационный, его роль – включение банка в банковскую сеть, и прямое управление им не допускается. Изменение этого счета происходит автоматически при движении денег через банк в другие банки банковской системы.

Этим самым фактически пресекается собственная внебанковская финансовая деятельность банка. Ведь сейчас она идет через использование денежных средств на ност-ро-счете, которые нынешние банки используют как собственные деньги.

Собственный банковский счет банка и проблемы безопасности

Каждый банк создает в своем банке внутренний счет банка. На этом счете размещаются деньги, принадлежащие банку на правах прямого распоряжения и владения, а также отражается вся собственная деятельность банка. На него поступают проценты за кредит, с него выплачиваются проценты на депозит, с него банк осуществляет всю собственную хозяйственную деятельность. Это фактически счет банка как хозяйствующего лица. Но, кроме чисто хозяйственных функций, он выполняет и функции страхования.

Установление нормативов резервирования необходимо отменить. Каждый банк должен осуществлять резервирование средств на ностро-счете самостоятельно в соответствии с характером денежных потоков через банк. Естественно, что при этом не может быть исключено временное отсутствие средств на ностро-счете. Чтобы расчетное обслуживание клиентов не страдало, банк должен иметь возможность получать краткосрочные кредиты по овердрафту ностро-счета. Сейчас такие кредиты банки получают на межбанковском рынке. В счетной денежной системе кредиты по овердрафту дает ностро-банк. При этом ностро-банк имеет возможность отслеживать ситуацию в лоро-банках, и если овердрафты становятся слишком частыми, то это может свидетельствовать о рискованной денежной политике банка, и его можно заранее предупредить. Более того, большая оплата по овердрафтовым кредитам ведет уже не к прибыльности, а убыточности кредитной деятельности. Все это заставит сами банки тщательно планировать свою кредитную деятельность.

Вводится также страхование кредитов. Устанавливается норматив объема кредитов по отношению к размеру собственных средств банка. Например, полная сумма выданных кредитов не может превышать пяти или десятикратного значения собственных средств банка. Кроме того, вводится страхование максимального единичного кредита. Например, максимальный кредит одному заемщику не может превышать двадцати процентов собственных средств банка. С целью увеличения устойчивости банка запрещается иметь в банке просроченные кредиты. Просроченный кредит погашается из средств самого банка (без учета процентов), а на сумму задолженности клиента оформляется вексель, и дальнейшая судьба этой задолженности решается вне рамок банка.

Нормативы страхования, видимо, необходимо делать не едиными для всех банков, а в зависимости от их типов и от уровня. Для коммерческих банков эти нормативы могут допускать большие риски и соответственно больший объем кредитных ресурсов при данном объеме собственных средств, для территориальных и гражданских риски могут быть значительно меньшими, что делает их более надежными. Для банков нижнего уровня норма страхования может быть сравнительно небольшой, а для банков высшего уровня, в которых значительный объем кредитов используется в том же самом банке, эти нормативы могут быть значительно выше. Например, для районных банков норматив страхования может быть равен пяти, а для территориальных банков второго уровня, в которых хранятся денежные средства целого федерального округа и большая часть кредитов не выходит за пределы банка, этот параметр может достигать, к примеру, двадцати.

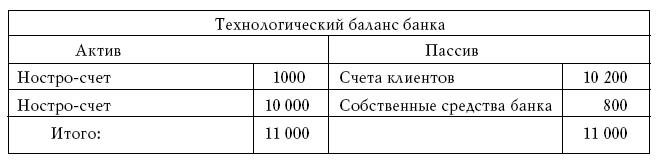

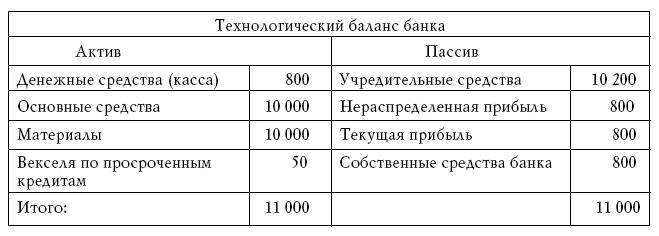

Банковские балансы

В настоящее время банки ведут единые балансы, в которых вместе соединена и технологическая деятельность банка с деньгами, и его деятельность как обычного хозяйствующего субъекта. Это приводит к сложности баланса, трудности анализа его деятельности. Деньги – это такой же предмет деятельности банка, как, к примеру, вода для предприятий водоканала, электричество для энергетических предприятий и т. д. И во всех таких предприятиях ведется баланс этого основного объекта деятельности – водный баланс для водоканализации, электрический баланс для электростанции. Точно так же необходимо иметь баланс движения и состояния денег. А второй баланс – баланс банка как хозяйствующего субъекта. Примерный характер этих балансов изображен ниже.

Простейший баланс банка имеет две активные статьи – ностро-счет и кредит, и две пассивные статьи – счета клиентов и собственные средства банка.

Коммерческий баланс банка, то есть баланс банка как хозяйствующего субъекта, имеет обычный вид, в который вносятся все обычные статьи, например:

Эти два баланса связаны счетом собственных денежных средств, который входит в пассив технологического баланса и в актив коммерческого.

Важно отметить, что разные балансы направлены на разных участников банковской деятельности. Технологический баланс важен для клиентов банка, так как позволяет оценить его надежность, кредитные ресурсы и другие важные ему характеристики банка. Но коммерческий баланс банка его вряд ли особенно интересует.

В то же время акционерам или учредителям банка важен прежде всего коммерческий баланс, так как позволяет оценить прибыльность его деятельности и распределение средств банка.

Коммуникационная функция банков

Коммуникационная функция банков приобретает важнейшее значение. Ведь в многоуровневой банковской системе пересылка денег может осуществляться через большое количество банков. Опыт сети Интернет показывает, что это не проблема. Но для этого коммуникационная функция должна осуществляться в автоматическом режиме через банковский коммуникационный сервер.

Для обеспечения надежности банковской пересылки необходимо установить, что за коммуникационный канал от банка к собственному ностро-банку отвечает банк нижнего уровня, и этот канал представляет собой часть банка. За все неполадки, задержки, несанкционированное подключение на линии отвечает банк, в состав которого входит эта линия. Вовсе не обязательно эта линия должна быть собственностью банка, он может ее арендовать либо заключить договор о ее обслуживании со специализированной фирмой и т. п., но с точки зрения банковской сети эта линия стала частью банка.

За пересылку денег по принадлежащей банку линии он берет коммуникационную оплату, которая прямо снимается с суммы перечисляемых денежных средств. Таким образом, нужно различать брутто-деньги, которые пересылает плательщик, и нетто-день-ги, которые получит платежеполучатель. И чем дальше в смысле удаленности по банковской сети, то есть больше узлов пересылки, тем больше разница между нетто-и брутто-деньгами.

Например, если оплата за пересылку денег между соседними банками составляет 0,5 процента, то перечисление денег между клиентами одного банка не стоит ничего, а при пересылке через десять банков, например между двумя гражданскими банками, находящимися в разных федеральных округах, стоимость пересылки составит уже 5 процентов. Таким образом сама банковская система стимулирует сделки с максимально близкими контрагентами, находящимися в одном районе, в одном городе, в одной области и т. д.

Одновременно с коммуникационными платежами каждый орган власти может в принципе вводить коммуникационные пошлины за вход денег на соответствующую территорию и выход денег с территории. Фактически это эквивалентно пошлинам на ввоз и вывоз товаров. Пошлина на вход денег аналогична пошлине на вывоз товаров, пошлина на выход денег аналогична пошлине на ввоз товаров. Эти пошлины устанавливаются в виде дополнительных коммуникационных платежей. Например, нефтедобывающий регион может установить пошлины на ввоз денег, которая будет означать пошлину на вывоз нефти и пойдет на финансирование бюджета соответствующей территории. Другой пример, курортный город. Люди, приезжающие на отдых, должны перевезти туда и деньги, и пошлина на ввоз денег будет платой за использование курортных ресурсов, которые могут дать средства на благоустройство курортного города. А в Москву, к примеру, ввозится с целью продажи громадное количество товаров. Кроме того, в Москве сосредоточено множество финансовых учреждений, которые концентрируют денежные средства в городе, а затем их распределяют по всей стране. И пошлина на вывоз денег из Москвы будет подспорьем при формировании ее бюджета. Таким образом каждый территориальный регион в связи со своими особенностями может устанавливать те или иные коммуникационные пошлины. Естественно, что этот процесс должен быть определенным образом описан на законодательном уровне.

Самое главное требование к коммуникационной системе состоит в том, что деньги не должны покидать банковскую систему ни на одно мгновение. Поэтому любые клиринговые схемы платежей запрещаются категорически. Деньги должны идти от банка плательщика к банку платежеполучателя либо напрямую, либо через другие банки.

Внебанковское использование собственных денежных средств банков

При недостатке собственных денежных средств банк может использовать заемные средства. У банка может оказаться и излишек собственных средств. Счет собственных средств банка является, естественно, беспроцентным. Поэтому хранение этого излишка денег в самом банке невыгодно. Иметь счета в других банках банки тоже не имеют права. Кроме того, банк не может сам вкладывать эти деньги в реальный сектор экономики, он не может покупать акции предприятий и т. п., так как это может создать неравноправие различных клиентов банка. Этот излишек денег он может вкладывать только в финансовые учреждения, которые уже и используют их для покупки акций, обязательств и т. п. Причем предлагается, чтобы финансовые учреждения свои денежные средства хранили в банках на беспроцентных счетах. Это не позволит им зарабатывать средства в самих банках, то есть в самой финансовой системе, а будет стимулировать их работу с реальным (материальным) сектором экономики.

Совершенствование банковских платежных технологий

Существуют две главные платежные технологии: технология платежных поручений и технология платежных требований. Юридические лица используют, как правило, технологию платежных поручений. Она не представляет проблем, банк либо перечисляет деньги с одного счета на другой, если контрагенты находятся в одном банке, либо посылает их в другой банк напрямую или через несколько промежуточных банков.

Но физические лица используют почти исключительно технологию платежных требований. Например, когда покупатель оплачивает товар денежной карточкой, то он не передает продавцу деньги, ибо их нет на самой карточке, а лишь дает право магазину выставить счет на его банк.

Сейчас для осуществления платежных требований используется клиринговый механизм. Имеются, к примеру, крупные клиринговые компании «Виза» и др., в которые банки, подключенные к это платежной системе, резервируют свои средства, из которых эта компания платит продавцу и снимает эту же сумму с резервного счета банка, а уж банк сам снимает со счета покупателя соответствующую сумму.

Но мы установили, что клиринговый механизм в системе счетных денег недопустим. Ведь клиринговая компания – это не банк, она не входит в банковскую систему и потому не имеет права хранить деньги.

Конечно, можно предположить следующий механизм проведения платежных требований. Банк, принявший платежное требование, посылает сообщение (денежный документ) банку плательщика, а тот уже направляет в банк принимателя платежного требования деньги по технологии платежного поручения.

Думается, это слишком сложный и не очень надежный платежный механизм. Необходимо разработать более простой и надежный механизм осуществления платежных требований.

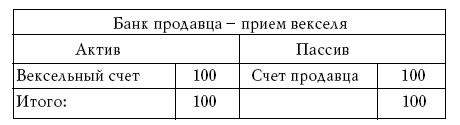

Такой механизм действительно может быть разработан. Работает он следующим образом. Банк, принявший платежное требование от клиента, превращает его в электронный вексель, который и учитывает – принимает к исполнению, создавая новые деньги, из которых и платит клиенту. В результате чего получатель платежного требования оказывается удовлетворен сразу. А банк, принявший платежное требование на себя, в свою очередь, представляет его следующему банку в цепи его пересылки – к банку подателя платежного требования. Этот банк также учитывает вексель, пересылая деньги в банк векселедателя, и предъявляет уже электронный вексель следующему банку, и так до тех пор, пока этот вексель не дойдет до банка подателя платежного требования, в котором деньги окончательно снимаются с его счета. Причем весь риск падает на банк подателя платежного поручения, если вдруг на соответствующем счете и нет денег, то пусть уже банк сам разбирается со своим клиентом. Но все участники цепочки перемещения платежного требования оказались удовлетворены.

Таким образом, мы получаем два типа денег, которые могут распространяться в этой банковской системе. Это собственно деньги, которые распространяются в денежной технологии платежного поручения, и деньги в виде долга, электронного векселя, как бы отрицательные деньги, которые распространяются в технологии платежного требования. В некотором смысле мы можем видеть тут аналогию с движением электричества в полупроводниках, где могут распространяться и сами электрические заряды в виде электронов, и их недостаток в виде дырок. Говорят иногда о двух электрических жидкостях. Точно так же можно говорить о двух денежных «жидкостях», которые могут распространяться в банковской системе. Положительная денежная «жидкость» в виде собственно денег и отрицательная денежная «жидкость» в виде отрицательных денег, денежного долга, благодаря которой происходит осуществление платежей по платежным требованиям.

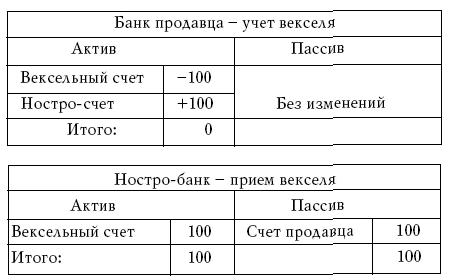

Для осуществления этой технологии в банках создается специальный активный вексельный счет. Рассмотрим движение денежных средств в банке продавца.

Если покупатель размещается в том же самом банке, то банк просто переписывает деньги со счета покупателя на счет продавца.

Если же покупатель находится в другом банке, то сначала банк принимает электронный вексель к оплате, что выражается нижеследующим Т-счетом.

Банк продавца далее может предъявить этот вексель своему ностро-банку или ло-ро-банку.

В первом случае операция предъявления векселя к оплате будет определяться двумя Т-счетами: банка и его ностро-банка.

Легко заметить, что если сложить два первых счета, то в сумме мы получим, что счет продавца и ностро-счет банка продавца выросли на сумму продажи. Вексельный счет переместился в ностро-банк, и последний может продолжать предъявление векселя к учету.

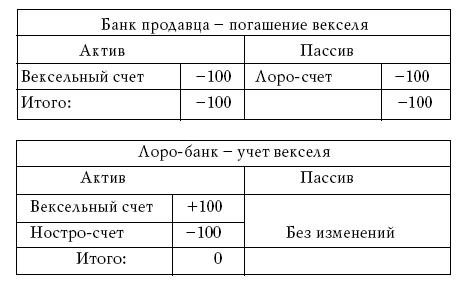

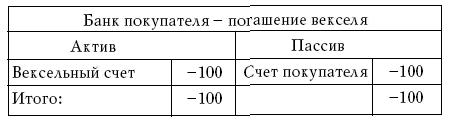

Во втором случае, если банк продавца должен предъявить вексель своему лоро-банку, схема движения векселя будет отображаться следующими Т-счетами:

Вексельный счет переместился в лоро-банк. В конце концов вексельный счет переместится в банк покупателя, и там он погашается окончательно.

В полном итоге у продавца счет увеличился, а счет покупателя уменьшился. Правда, мы не учли коммуникационные платежи, благодаря которым вексельный счет постепенно увеличивается и со счета покупателя будет снята как сумма покупки, так и общая сумма коммуникационных платежей.

Совершенствование банковского обслуживания

Совершенствование коммуникационного обслуживания

Совершенствование коммуникационной функции банка состоит в создании автоматизированной банковской системы. Образно говоря, речь идет о том, чтобы перейти от телефонной сети с телефонными барышнями на автоматическую телефонную сеть. Точно так же речь идет о полностью автоматизированной банковской сети без использования людей – операционистов. Задача эта уже решается, что не представляет проблемы, особенно если учесть опыт сети Интернет, в которой любые связи между пользователями в любых частях света осуществляются автоматически без человеческого участия.

Совершенствование расчетного обслуживания

Совершенствование расчетного обслуживания состоит в облегчении доступа к банковскому счету, чтобы была возможность выйти на свой банковский счет из дома, из самолета, из любой точки Земли. Здесь требуется целый ряд технологий. Простейший доступ из квартиры с собственного телефона может быть решен созданием сравнительно несложных терминалов, подключаемых к телефону, с которых можно было бы войти в свой счет, посмотреть его состояние и архив платежей, послать деньги со счета, наконец, вставить в них свою чековую карту и записать на карту желаемую сумму денег.

Для доступа вне квартиры желательно использовать доступ через Интернет.

В банковских помещениях также должны быть установлены терминалы доступа к счету, причем желательно, чтобы через этот терминал можно было получить доступ не только к банку, на территории которого находится терминал, а к любому банку.

Наконец, должны интенсивно развиваться биоидентификационные системы доступа к счету без всяких операционных средств, без карточек, без паролей и т. д.

Доступ должен быть настолько прост, чтобы для этого не требовалось никакого интеллекта, а в идеале не знать грамоты и даже не уметь считать. Чтобы старый, слепой, глухой, безграмотный и даже дебил мог легко пользоваться денежной системой.

Для получения платежных средств по чековой карточке должны использоваться банковские автоматы. Ввиду того что у всех наличных платежных средств имеется единственный хозяин Минфин, то они должны быть едиными и не привязаны к определенным банкам. В любом банкомате можно получить наличные платежные средства вне зависимости от того, в каком банке человек обслуживается.

Совершенствование кредитного обслуживания

Кредитная деятельность банка связана с деньгами клиентов. Потому концепция кредитной деятельности должна быть изменена. В настоящее время кредит – это особая банковская привилегия. Кому хочет, тому и банк дает. Новая концепция состоит в том, что клиент имеет право на кредит.

Банки выдают необеспеченные, беззалоговые, так называемые бланковые кредиты. Дело в том, что в банке находится вся кредитная история клиента, и на основе этой истории банк может определить, какой кредит может быть дан клиенту без большого риска. Банки могут выдавать лишь краткосрочные или среднесрочные кредиты, например длительностью до года. Ведь более длительные кредиты будут противоречить праву других клиентов на кредит. Долгосрочные ссудные операции должны быть вынесены во внебанковскую сферу.

Должен быть создан большой спектр небанковских финансовых организаций – инвестиционных, залоговых, трастовых, ипотечных, страховых и т. д. В настоящее время в России ощущается явный дефицит в области небанковской финансовой деятельности.

Типы банковских счетов

Должны быть унифицированы типы банковских счетов. Предлагается ввести три типа банковских счетов.

1. Расчетный счет. Это универсальный банковский счет, по которому возможны любые банковские операции. С этого счета можно переводить деньги на любые иные счета, на этот счет могут поступать денежные средства с любых иных счетов. По этому счету клиент имеет право получать кредиты. Этот счет должны иметь все клиенты банковской системы. Думается, что расчетный счет у физического и юридического лица может быть только один.

2. Приходный счет. На этот счет могут только поступать денежные средства с денежных счетов иных клиентов. Переводиться с этого счета деньги могут только на расчетный счет владельца счета. Таких счетов каждый клиент может иметь несколько и в разных банках. Эти счета особенно удобно использовать юридическим лицам. Если у организации есть несколько источников поступлений денежных средств, то можно для каждого источника создать собственный приходный счет, что позволит легче учитывать и контролировать финансовую деятельность организации.

3. Расходный счет. На расходный счет деньги могут поступать только с расчетного счета владельца расходного счета. Переводиться с этого счета деньги могут на любые иные счета, в том числе и на расчетный счет владельца (возврат денег). Расходные счета также могут стать эффективным средством улучшения финансовой деятельности организаций. Например, организация может создать расходный счет заработной платы, на котором будут накапливать денежные средства для выплаты заработной платы. Наиболее эффективно создание расходных счетов для работы с прибылью организации, на который перечисляется прибыль после уплаты налогов. Таких счетов может быть несколько. Например, расходный счет прибыли для выплаты дивидендов, для поощрения менеджеров и премирования работников организации из прибыли, для благотворительной деятельности и т. д. Последний счет особенно может быть полезен, если по благотворительной деятельности имеются налоговые льготы, то этот счет позволяет легко рассчитывать объем льгот.

Остальные банковские счета являются лишь модификацией этих трех банковских счетов. Например, накопительный счет является модификацией приходного счета, модификацией приходного счета является и срочный счет, на него деньги (проценты) поступают только из банка и т. д.

Модификацией расчетного счета должен стать и счет индивидуального предпринимательства. Представим себе художника. Он вынужден покупать краски, холсты, платить натурщикам и т. д. От продажи картин художник получает деньги. Если он использует свой личный расчетный счет, то все поступления денег станут учитываться как его доходы и соответственно налогооблагаться, а затраты будут рассматриваться как затраты на личные нужды. Ясно, что это вряд ли правильно. Выходом является открытие специального расчетного счета индивидуального предпринимательства. По этому счету можно осуществлять все затраты, связанные с художественной деятельностью, на него поступает и выручка от продажи картин. Но расходовать денежные средства на сугубо личные цели не допускается. Деньги на цели личного потребления владелец счета должен перевести на личный расчетный счет физического лица. При этом возникает проблема, как оценить эти перечисления – как прибыль индивидуального предпринимателя или как его заработную плату. Закон должен решить этот вопрос для того, чтобы можно было осуществлять налогообложение. При этом установленный налог банк может снимать автоматически при перечислении денежных средств на счет физического лица, тогда это лицо вообще не будет думать о налогообложении своих доходов.

Каждое физическое лицо должно иметь право беспрепятственно открыть счет индивидуального предпринимательства, связанный с его счетом физического лица. Но желательно, чтобы при подаче заявления об открытии счета указывался и вид деятельности, которым предполагает заниматься данное лицо. И если этот вид деятельности не требует лицензирования или регистрации, то счет сразу же вступает в действие. Если же данный вид деятельности требует лицензирования, например медицинские услуги, выпечка пирожков, оказание адвокатских услуг и т. д., то банк должен разъяснить это человеку, и счет будет введен в действие, то есть на него может банк принять денежные средства с иных счетов, только после получения соответствующей лицензии. Тем самым могут быть вовлечены в трудовую деятельность и индивидуальное предпринимательство большие трудовые ресурсы населения, а ведь именно труд есть источник богатства страны, а вовсе не деньги и даже не природные ресурсы.

Совершенствование правовых основ денежного обращения

В бумажно-денежной системе вопрос о правовой дефиниции денег не возникал. Деньги были объектом собственности. Они принадлежали тому, у кого они были. Хранитель денег мог их использовать для оплаты, передавая другому, мог закопать, сжечь, отдать, обклеить стену, то есть делать все что угодно, что и соответствует понятию «владения». Но совсем другое положение со счетными деньгами. Владелец счета имеет одно-единственное право – перевести полностью или частично деньги на другой счет. И больше ничего. Ясно, что на владение это явно не тянет. Поэтому в счетно-денежной системе правовые понятия в области денег кардинально меняются. Владеть можно счетом в банке. Можно его открыть, можно закрыть (уничтожить), можно перевести в другой банк, можно предоставить в пользование другому лицу. Право владения банковским счетом неотчуждаемо и относится к неотъемлемым правам. Даже в борьбе с терроризмом американцы не закрывают счета бен Ладена, а только блокируют, то есть сами счета неприкосновенны.

А вот деньги на счете находятся только в распоряжении, но не во владении.

Но если деньги находятся только в распоряжении владельца счета, то кто является владельцем самих денег? Вряд ли можно сказать, что владельцем денег является государство. Государство – один из пользователей деньгами и точно такой же распорядитель денег, как и любой иной.

Таким образом, мы должны прийти к заключению, что деньги – это общенародная собственность. Но отсюда следуют вполне практические следствия. Ведь за пользование чем-то, не принадлежащим пользователю, в рыночной экономике принято платить собственнику.

Ясно, что за деньги, которые получил пользователь через зарплату или иные денежные транзакции никаких платежей быть не может. А вот за деньги, которые банк сделал и дал пользователю, платить обществу надо. Полномочия на создание денег банки получают от общества. Поэтому необходимо кредитную ставку делать составной. Часть этой ставки должна идти банку за его работу, а часть кредитной ставки должна идти в пользу всего общества, то есть в государственный бюджет. Например, при общей кредитной ставке 5 процентов 2 процента должны идти в бюджет, а 3 процента – банку. Налог на пользование деньгами должен стать существенной частью государственного бюджета.

Установление размера бюджетной ставки можно поручить центральному банку. Изменение ее может стать наиболее эффективным средством управления денежной массой. Вместо ставки рефинансирования, которая используется в западной банковской системе для управления денежной массой и работает только в центральном банке, бюджетная ставка действует сразу на все банки и будет действовать более эффективно.

Проблема, которая также требует своего правового урегулирования, – проблема доступа детей к деньгам. В каком возрасте ребенок может стать владельцем банковского счета, с какого возраста он может распоряжаться деньгами – эти вопросы до сих пор законодательно не урегулированы.

На наш взгляд, требуется специальный закон о деньгах и денежной системе Российской Федерации, который бы решил все правовые проблемы в этой области.

Переход на безбумажную технологию

Банки должны полностью перейти на безбумажную технологию. Все юридически значимые документы в банковской деятельности должны иметь исключительно электронную форму. Бумажная форма допускается, но лишь в качестве копии электронного документа. Это относится к собственно банковской деятельности. В деятельности банка как хозяйствующего субъекта, естественно, может использоваться бумажная документация.

Парадокс современной банковской системы – денег катастрофически не хватает и их катастрофически много

Современная банковская система России обескровлена. Полный актив всех банков России составляет величину порядка трех миллиардов долларов. Сопоставим ее с величиной активов Госбанка СССР – порядка одного триллиона долларов. Даже если учесть явный избыток денежных средств в СССР и уменьшение размеров России по сравнению с СССР, изменение составит сотни раз – это уже показатель банковской катастрофы. Низкая монетизация российской экономики является причиной неплатежей, широкого использования эрзац-денег, бартера, отсутствия кредитов, инвестиций, практической невозможностью запустить в стране даже самые наивыгоднейшие проекты.

И одновременно в России бывает катастрофически много денег. Настолько много, что проблема «стерилизации денежной массы», то есть связывания лишних денег при высоких ценах на нефть и большом поступлении валюты в страну, превращается в головную боль Правительства и Банка России. Мы получаем удивительный парадокс: денег катастрофически мало и одновременно может быть катастрофически много. Высокие цены на нефть превращаются в такой же российский кошмар, как и низкие, – параноидальная ситуация.

Причина этой ситуации в праве распоряжения банка деньгами на корсчетах. Хотя, строго говоря, банки этими деньгами распоряжаться не имеют права. Ведь, вкладывая средства в банк, клиенты не теряет прав распоряжения деньгами, и потому право совместного распоряжения без согласия владельца средств не является, строго говоря, легитимным. Ведь никто же не станет говорить, что ломбард имеет право распоряжаться шубами или драгоценностями, которые сдают ему на хранение. Без разрешения чужими вещами пользоваться недопустимо, сие есть основа гражданского права. Деньги есть та же собственность или, точнее, предмет эксклюзивного распоряжения, если, конечно, это не деньги на срочном счете. Легитимными являются только кредитная деятельность и расчетное обслуживание.

Именно это нелегитимное распоряжение деньгами на корсчетах и является источником указанного выше парадокса. Банки ищут выгодное вложение денежных средств, оказавшихся на их корсчетах, и вкладывают их в различные проекты, не имеющие никакого отношения к уставной деятельности банка, – на покупку валюты, на приобретение ценных бумаг и собственности, а на уставную деятельность – кредитование – средств у них не остается либо кредиты оказываются недоступными для предприятий реального сектора ввиду большой дороговизны.

Вот почему только полный запрет на прямой доступ банка к корсчету может решить проблему отсутствия денег в российской экономике. Если же эта система сохранится, то все попытки увеличения денежной массы не приведут ни к чему, кроме инфляции.

Совершенствование банковской техники

В настоящее время в банках используются универсальные компьютеры на основе специализированного программного обеспечения. Это приводит к большому разнообразию используемых компьютеров и программ, слабой защищенности банков от вторжения извне и от предательства изнутри. Вряд ли это самое лучшее решение.

Для использования в банках необходимы специализированные банковские электронные машины, которые бы в максимальной степени отвечали требованиям банков по надежности и защищенности.

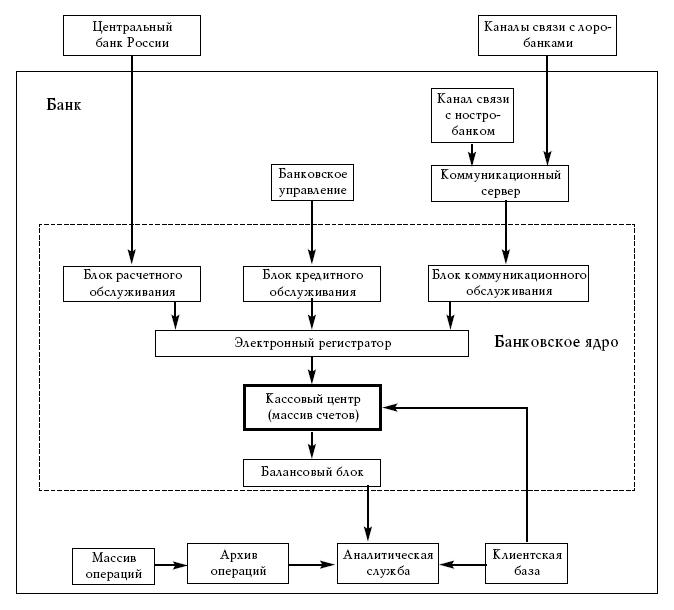

Банковская машина должна, на наш взгляд, иметь многослойную, концентрическую структуру (рис. 18).

Ядром банковской машины должно быть сравнительно небольшое оперативное запоминающее устройство, в котором хранятся счета клиентов банка. Это, так сказать, хранилище денег, будем называть его кассовым центром. Оно должно иметь самую высокую степень защиты и надежности. В кассовом центре для каждого клиента отводится своя запись, в которой указываются величина пассива (коммандита), депозита, кредита, временные характеристики кредита, процентные ставки и другие данные, определяющие характеристики счета клиента.

Для доступа к кассовому центру имеются специальные блоки управления – блок расчетного обслуживания, блок кредитного обслуживания, блок коммуникационного обслуживания и балансовый блок. Через блок расчетного обслуживания получают доступ к своим деньгам клиенты банка для осуществления банковских операций, например в режиме удаленного доступа. Через блок кредитного обслуживания получают доступ к кассовому центру банковские работники при осуществлении кредитных операций. Через блок коммуникационного обслуживания к кассовому центру получает доступ банковский коммуникационный сервер, осуществляющий связь банка с банковской системой. Наконец, балансовый блок осуществляет построение банковского технологического баланса в режиме реального времени с целью контроля за всеми операциями. Он имеет доступ к кассовому центру только на чтение.

Эти блоки осуществляют доступ к кассовому центру через электронный регистрационный журнал, в который заносятся все обращения к нему. Электронный регистрационный журнал представляет собой электронное записывающее устройство, запись в котором идет в режиме последовательного доступа, а чтение может осуществляться в режиме произвольного доступа. Фактически это электронная версия обычного бумажного регистрационного журнала. Записи в электронном регистрационном журнале имеют правовое значение и используются для разрешения споров между банком и его контрагентами. Стереть запись в этом журнале либо невозможно, либо

Рис. 18. Структура банковской машины

можно, но только вместе со всей записанной в ней информацией. Это может быть, к примеру, оптический диск или магнитное записывающее устройство со специальной системой управления.

Все остальные блоки банковской машины могут иметь доступ к кассовому центру только на чтение.

Следующий уровень банковской машины представляет собой архив операций, в котором ведется учет всех осуществленных операций. Для каждого клиента в этом архиве создается специальный файл, в котором и отражаются операции по счету в течение определенного времени. Периодически эти файлы архивируются и отправляются уже на долговременное хранение.

Следующий уровень представляет блок данных о клиентах – номера счетов, юридические имена, другие характеристики, которые могут иметь как правовое значение, так и собираться банком для собственных нужд.

Наконец, последний уровень представлен разнообразной банковской аналитической и статистической информацией.

Отдельной машиной представлен коммуникационный сервер, через который осуществляется связь банка со своим ностро-банком и лоро-банками. Линия связи от банка до входа в коммуникационный сервер ностро-банка также является частью банка.

Любые иные расчеты и обработки в банке, такие, к примеру, как учет банковского персонала, бухгалтерский учет, переписка и т. п., уже должны осуществляться вне банковской машины на отдельных компьютерах, которые могут иметь к банковской машине доступ на чтение, причем не далее второго уровня.

Таким образом, должна быть разработана унифицированная электронная банковская машина, которая стандартизирует ведение банковских операций, иерархию доступов и систем защиты. Причем операции самых внутренних слоев могут осуществляться даже с помощью программ, записанных на постоянных носителях информации, и при необходимости их изменения сменяются сами эти ПЗУ, а не программы в них. Программные ПЗУ могут изготавливаться централизованно и распространяться сразу по всем банкам. Например, при смене банковского законодательства изготавливаются соответствующие программные ПЗУ, которые и рассылаются во все банки для замены. В результате гарантируется стандартизация банковской деятельности и достигается высокая степень защищенности критической банковской информации.

Банкинет – новая среда коммерческой деятельности в режиме удаленного общения

Проблемы авторизации в Интернете

Всемирная информационная сеть Интернет представляет собой важнейшее создание последних лет. Эта Сеть без расстояний и без границ. Она стала значительным фактором современной цивилизации, главным средством глобализации всей мировой социальной и экономической жизни.

Однако в последнее время выявилось одно не очень приятное обстоятельство. Если эта Сеть идеально приспособлена для информационного обмена, то для коммерческой деятельности она оказалась практически мало пригодной.

Причина этого состоит в том, что пользователи в Интернет выходят под любыми произвольными именами, которые никто не проверяет и не верифицирует, то есть под псевдонимами. И если именно псевдонимиальный характер сети Интернет есть основа той свободы, что царит в ней, то для коммерческой деятельности такая свобода не только противопоказана, но просто смертельна. Ведь нельзя заключать коммерческие договоры с лицом, если вы не уверены, что он есть тот, за кого себя выдает. Нельзя платить деньги, если не знаешь, кому они действительно придут.

Вот и получилось, что, несмотря на все широковещательные заявления и надежды, реальная коммерция в Интернете ничтожно мала. Фактически торговля в Интернете сводится к трем предметам – книгам, компьютерным программам и порнографии. Все остальное не есть торговля в Интернете, а всего лишь торговля с использованием Интернета. Роль Интернета в такого рода торговле сводится к информации о товарах и заказам через Интернет.

В последнее время предпринято множество усилий, чтобы решить проблему верификации пользователей в Интернете. Одним из решений является создание центров авторизации. В этой системе каждый может прийти в центр авторизации, предъявить свои документы и встать на учет в этом центре авторизации, который может подтвердить любому пользователю Интернета, что объявленное вами истинное (юридическое) имя действительно таково и есть.

Но тут же возникло несколько новых проблем. А кто верифицирует сами центры авторизации? Какова надежность авторизации? Какова ответственность центра авторизации?

Если в малой стране, например Люксембурге, проблема посещения центра авторизации с документами не представляет проблемы, то в такой гигантской стране, как Россия, само очное посещение центра авторизации уже проблема. Значит, таких центров должно быть много. Но если их много, то они становятся малонадежными, появляются фальшивые центры авторизации, а это приводит к дискредитации самой этой идеи.

В современной быстроменяющейся экономической ситуации, когда предприятия постоянно исчезают и возникают, авторизация требует постоянного подтверждения. А теперь представим, что представитель какой-нибудь камчатской компании должен несколько раз в год приезжать в московский центр авторизации с подтверждающими документами. Очевидны нереальность такой авторизации и ее бессмысленность.